ÜCRETLİ VE ÜCRET DIŞI ÇALIŞAN BAŞINA REEL GELİR ENDEKSLERİ

2017-1 ile 2023-1 arasındaki

dönem incelendiğinde, yıllıklandırılmış verilere göre, toplam istihdamın yılda

ortalama yüzde 2,25 oranında arttığı görülmektedir. Bu altı yıllık dönemde,

ücretli çalışan sayısındaki yıllık ortalama artış yüzde 3,06 iken, ücret dışı çalışan

sayısındaki artış yüzde 0,56 olmuştur (Tablo:1). Aynı dönemde, işgücü ödemelerindeki

yıllık ortalama artış cari fiyatlarla yüzde 31,38, net işletme artığındaki

artış ise yüzde 37,79 olarak gerçekleşmiştir.

Ücretli çalışan başına işgücü

ödemesi yüzde 27,48, ücret dışı çalışan başına net işletme artığı yüzde 37,19

oranında artış göstermiştir. İncelenen dönemde TÜFE’deki yıllık ortalama artış

yüzde 24,59 olmuştur. Enflasyondan arındırılmış reel birim ücret endeksindeki

yıllık ortalama artış yüzde 2,32, reel birim net işletme artığı endeksinde ise

yüzde 10,11 olmuştur.

Tablo:1- Çalışan Sayıları ve Çalışan Kişi Başı Gelir (Cari

Fiyatlarla Yıllıklandırılmış Veriler)

|

|

|

2017-1 |

2023-1 |

Yıllık Ortalama %

Değişim |

|

1.Toplam İstihdam |

Bin Kişi |

27.241 |

31.132 |

2,25 |

|

Ücretli Çalışan |

Bin Kişi |

18.430 |

22.088 |

3,06 |

|

Ücret Dışı Çalışan |

Bin Kişi |

8.811 |

9.044 |

0,56 |

|

2.İşgücü Ödemesi |

Milyar TL. |

862,5 |

4.436,9 |

31,38 |

|

3.Net İşletme Artığı |

Milyar TL. |

1.145,6 |

7.840,3 |

37,79 |

|

4.İşgücü Ödemesi/Ücretli Çalışan |

TL. |

46.799 |

200.875 |

27,48 |

|

5.Net İşletme Artığı/Ücret Dışı Çalışan |

TL. |

130.013 |

866.908 |

37,19 |

|

6.TÜFE |

2017-1=100 |

100,00 |

374,04 |

24,59 |

|

7.Reel Birim Ücret Endeksi |

2017-1=100 |

100,00 |

114,75 |

2,32 |

|

8.Reel Birim Net İşletme Artığı Endeksi |

2017-1=100 |

100,00 |

178,26 |

10,11 |

Kaynak:

TÜİK ve kendi hesaplamalarımız.

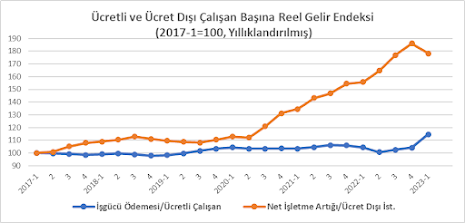

Aşağıdaki

grafik, COVİT-19 ve sonrasında birim ücret (işgücü ödemesi/ücretli çalışan) ve

birim net işletme artığı reel endekslerinde belirgin bir farklılaşma olduğunu

göstermektedir. 2023 yılı ilk çeyreğinde reel birim ücret endeksinde belirgin

bir yükseliş gözlenmiştir. Bu yükseliş önemli ölçüde EYT nedeniyle yapılan kıdem

ve ihbar tazminatı ödemelerinden kaynaklanmıştır. 2020 yılı ikinci çeyreğinden itibaren,

ekonomideki büyümeden büyük ölçüde ücret dışı çalışanların yararlandığı

görülmektedir. Son dönemlerde yapılan ücret artışlarına ilişkin

değerlendirmelerin bu yapıyı da dikkate alması gerekmektedir.