2022 Yılı GSYH

Büyümesine İlişkin Değerlendirme

(Zafer

YÜKSELER, 8 Mart 2023)

1.

Sektör ve Harcama Gruplarında Büyüme:

2020 yılında Covit-19 salgını

Türkiye ve Dünya’da ciddi sorunlara neden olmuş, ilk yarıda ekonomide daralma

yaşanmış, yılın ikinci yarısında tekrar büyüme sürecine girilmiş ve yıl

genelinde GSYH yüzde 1,8 oranında artış göstermişti. 2021 yılında büyüme süreci

güçlenerek devam etmiş ve GSYH yüzde 11,4 oranında büyümüştür. Sanayi ve GHI

hizmet sektörleri büyümenin belirleyici sektörleri olmuş, sırasıyla, yüzde 17,2

ve yüzde 21,1 oranında büyüme göstermiştir. 2021 yılı son çeyreğinde, faiz

indirim sürecinin başlatılması ve ihracat öncelikli yeni ekonomi programına

geçileceğine (düşük faiz-yüksek kur) ilişkin açıklamalar, döviz kurlarında

aşırı dalgalanmaya neden olmuş, Kasım ve Aralık aylarında enflasyonda ani bir

sıçrama yaşanmıştır.

2022 yılı ilk yarısında, enflasyondaki yükselişe

ve Şubat ayında başlayan Ukrayna-Rusya savaşına rağmen, güçlü büyüme

performansı devam etmiş ve GSYH büyüme hızı yüzde 7,7 olmuştur. Savaşın

etkisiyle enerji fiyatlarındaki yükseliş ve AB ekonomilerindeki yavaşlama,

yılın ikinci yarısında ekonominin büyüme performansını olumsuz etkilemiştir.

2022 yılı son çeyreğinde GSYH büyüme hızı yüzde 3,5’e gerilemiş, yıllık büyüme

hızı ise yüzde 5,6 olmuştur. Yılın son çeyreğinde sanayi sektörü katma değeri

yüzde 3 oranında düşerken, hizmetler sektörü yüzde 6,6, inşaat sektörü ise

yüzde 2 oranında büyüme göstermiştir. Yıl genelinde inşaat sektörü yüzde 8,4

gerilerken, hizmetler sektörü yüzde 9,2, sanayi sektörü ise yüzde 3,3 oranında

büyümüştür. GHI hizmet sektörü ve finans-sigorta sektörü büyümenin belirleyici

sektörleri olmuştur.

Tablo:1-GSYH ve Seçilmiş Alt

Bileşenlerin Büyüme Hızları (Sabit Fiy.Yıllık % Değişim)

|

|

Ekim-Aralık |

Ocak-Aralık |

||

|

2021 |

2022 |

2021 |

2022 |

|

|

1.

GSYH |

9,6 |

3,5 |

11,4 |

5,6 |

|

2.

Sektörler Toplamı |

11,1 |

3,8 |

12,6 |

6,2 |

|

Sanayi Sektörü |

11,4 |

-3,0 |

17,2 |

3,3 |

|

İnşaat Sektörü |

-5,4 |

2,0 |

-0,6 |

-8,4 |

|

Hizmetler Sektörü Toplamı |

13,2 |

6,6 |

14,2 |

9,2 |

|

-Ticaret+Ulaştırma+Konaklama (GHI Hiz.) |

15,8 |

8,6 |

21,1 |

11,7 |

|

-Finans ve Sigorta |

16,4 |

13,4 |

-6,3 |

21,8 |

|

3.Ürün Üzerindeki Vergiler ve Sübvansiyon |

-1,9 |

1,5 |

1,6 |

0,0 |

|

4.Toplam

Yurtiçi Talep |

5,3 |

6,9 |

6,5 |

5,2 |

|

5.Yerleşik

Hane Halkı Tüketimi |

20,5 |

16,1 |

15,3 |

19,7 |

|

6.Yerleşik+Yerleşik

Olmayan H. Halkı Tüketim |

23,0 |

16,5 |

17,6 |

22,0 |

|

-Dayanıklı Mallar |

11,1 |

22,0 |

14,7 |

24,6 |

|

-Yarı Dayanıklı Mallar |

28,3 |

20,2 |

31,9 |

23,0 |

|

-Dayanıksız Mallar |

15,9 |

10,8 |

10,6 |

15,3 |

|

-Hizmetler |

31,3 |

18,7 |

21,3 |

27,0 |

|

7.Gayrisafi

Sabit Sermaye Oluşumu |

2,1 |

2,6 |

7,4 |

2,8 |

|

-İnşaat |

-5,5 |

0,3 |

-2,2 |

-9,6 |

|

-Makine ve teçhizat |

9,2 |

2,3 |

21,8 |

11,8 |

|

-Diğer Aktifler |

-0,6 |

14,4 |

-5,2 |

13,9 |

Kaynak: TÜİK ve kendi

hesaplamalarımız.

2022 yılı son çeyreğinde GSYH

yüzde 3,5 oranında büyürken, yerleşik hane halkı tüketimi yüzde 16,1, gayrisafi

sabit sermaye yatırımları ise yüzde 2,6 oranında artmıştır. Devletin nihai

tüketim harcamaları yüzde 9, toplam yurtiçi talep yüzde 6,9 artış göstermiştir.

2022 yılı genelinde toplam yurtiçi talep artışı, geçen yıla göre yavaşlamış ve

yüzde 5,2 oranında artmıştır. Benzer yavaşlama gayrisafi sabit sermaye

yatırımlarında da gözlenmiş, büyüme hızı yüzde 7,4’ten yüzde 2,8’e

gerilemiştir. Makine-teçhizat yatırımları yüzde 11,8, diğer aktifler yüzde 13,9

oranında artarken, inşaat yatırımları yüzde 9,6 oranında düşüş göstermiştir. 2022

yılında yerleşik hane halkı tüketiminde yüzde 19,7, yerleşik ve yerleşik

olmayan hane halkı tüketiminde yüzde 22, devletin nihai tüketim harcamalarında ise

yüzde 5,2 oranında artış olmuştur. Tüketim harcamaları içinde en belirgin

artış, turizmdeki canlanmanın etkisiyle, hizmetler tüketiminde (yüzde 27)

gözlenmiştir. Negatif reel faizler dayanıklı ve yarı dayanıklı mallara olan

talebi ve diğer aktiflere yatırımları da (parasal olmayan altın) artırmıştır

(Tablo:1).

2. Büyümeye Katkılar ve GSYH Deflatörleri

Üretim ve harcama açısından 2022

yılı son çeyreği büyümesi incelendiğinde, büyümenin oldukça dengesiz olduğu

görülmektedir. 2022 yılı son çeyreğinde yüzde 3,5 oranındaki GSYH büyümesine

sanayi sektörünün katkısı negatif 0,6 puan iken hizmetler sektörünün katkısı

pozitif 3,9 puan olmuştur. 2022 yılı genelinde yüzde 5,6 oranındaki GSYH

büyümesine sanayi sektörünün katkısı 0,7 puan, hizmetler sektörünün katkısı ise

5,3 puandır (Tablo:2). 2021 yılı genelinde yüzde 6,3 oranında küçülen finans ve

sigorta sektörü, 2022 yılı genelinde yüzde 21,8 oranında büyümüş ve GSYH

büyümesine katkısı pozitif 1 puan olmuştur. Yıl genelinde yüzde 11,7 büyüyen GHI

hizmet sektörlerinin katkısı ise pozitif 2,8 puandır.

2022 yılı son çeyreğinde yerleşik hane halkı tüketiminin GSYH büyümesine katkısı 10,3 puan olurken, gayrisafi sabit sermaye yatırımlarının katkısı 0,6 puan, devletin nihai tüketim harcamalarının katkısı ise 1,4 puandır. 2022 yılı son çeyreğinde net ihracatın büyümeye katkısı negatif 3,1 puan, stok değişimi-istatistiki hatanın katkısı ise negatif 5,7 puan olmuştur. 2022 yılı genelinde yüzde 5,6 olan GSYH büyümesine yerleşik hane halkı tüketiminin katkısı 12,1 puan, sabit sermaye yatırımının katkısı 0,7 puan, devletin nihai tüketim harcamalarının katkısı 0,7 puan, net ihracatın katkısı ise 0,6 puandır. Büyümeye stok değişiminin negatif katkısı artarak devam etmiş ve negatif 8,6 puan olmuştur.

Tablo:2- GSYH Büyümesine Katkılar

ve Deflatörler (Yüzde Puan) (1)

|

|

Ekim-Aralık |

Ocak-Aralık |

Deflatör (%) |

|||

|

2021 |

2022 |

2021 |

2022 |

2021 |

2022 |

|

|

1. GSYH |

9,6 |

3,5 |

11,4 |

5,6 |

29,0 |

96,1 |

|

2. Sektörler Toplamı |

9,7 |

3,3 |

11,1 |

5,5 |

28,3 |

95,2 |

|

Sanayi Sektörü |

2,3 |

-0,6 |

3,4 |

0,7 |

40,1 |

108,3 |

|

İnşaat Sektörü |

-0,3 |

0,1 |

-0,0 |

-0,5 |

39,5 |

114,4 |

|

Hizmetler Sektörü Toplamı |

7,5 |

3,9 |

7,9 |

5,3 |

22,4 |

84,0 |

|

-Ticaret+Ulaştırma+Konaklama (GHI Hiz.) |

3,7 |

2,1 |

4,6 |

2,8 |

29,7 |

100,7 |

|

-Finans ve Sigorta |

0,6 |

0,5 |

-0,3 |

1,0 |

20,4 |

95,2 |

|

3.Yerleşik

Hane Halkı Tüketimi |

12,0 |

10,3 |

9,1 |

12,1 |

21,4 |

81,1 |

|

|

|

|

|

|

|

|

|

4.Gayrisafi

Sabit Sermaye Oluşumu |

0,6 |

0,6 |

1,93 |

0,7 |

37,3 |

111,9 |

|

5. Stok

Değişimi |

-7,4 |

-5,7 |

-4,8 |

-8,5 |

… |

… |

|

6.Net

İhracat |

4,3 |

-3,1 |

4,8 |

0,6 |

… |

… |

|

Mal ve Hizmet İhracatı |

5,0 |

-0,8 |

5,3 |

2,2 |

41,3 |

103,8 |

|

Mal ve Hizmet İthalatı |

0,7 |

2,3 |

0,5 |

1,6 |

54,7 |

130,1 |

|

TÜFE

(Yıllık Ortalama % Değişim) |

|

|

|

|

19,6 |

72,3 |

|

Yİ-ÜFE

(Yıllık Ortalama % Değişim) |

|

|

|

|

43,9 |

128,5 |

(1) Yuvarlamalar nedeniyle toplamlar tutmayabilir.

2022 yılı genelinde TÜFE ve

Yİ-ÜFE enflasyonunda gözlenen farklılaşma sektörler ve harcama gruplarının

zımni fiyat deflatörlerine de yansımıştır. 2021 yılı son çeyreğinde başlatılan

faiz indirim sürecinin döviz kurlarında neden olduğu yükselme ve Ukrayna savaşı

nedeniyle enerji fiyatlarındaki olağanüstü artışlar ile bazı ürünlerde

sübvansiyon uygulamaları TÜFE ve Yİ-ÜFE enflasyon oranlarının aşırı farklılaşmasına

neden olmuştur. Ortalama fiyat artışı TÜFE’de yüzde 72,3’e, Yİ-ÜFE’de yüzde

128,5’e, GSYH zımni deflatöründe ise yüzde 96,1’e yükselmiştir. Sanayi

sektöründe zımni fiyat deflatörü yüzde 108,3, hizmetler sektörü deflatörü ise

yüzde 84 olmuştur. Benzer şekilde sabit sermaye yatırım deflatörü yüzde 111,9

olurken, yerleşik hane halkı tüketim deflatörü yüzde 81,1ile TÜFE enflasyonuna yakın

gerçekleşmiştir.

3. Büyümeyi Etkileyen Unsurlar:

2021 yılında mal ve hizmet

ihracat miktarındaki yüzde 24,9 oranındaki artış büyüme ve istihdamı önemli

ölçüde olumlu etkilemiştir. Turizm gelirlerindeki artış yanı sıra, Covit-19

salgını etkisiyle imalat sanayi ürünleri açısından Türkiye’nin önemli bir

tedarik merkezi haline gelmesi, üretim ve büyümeyi olumlu etkilemiştir. Nitekim

2021 yılı genelinde sanayi üretimi yüzde 16,5 artarken, sanayi istihdamı da

yüzde 12,4 artmıştır (Tablo:3).

2021 yılı son çeyreğinde enflasyon ve döviz

kurlarındaki yükseliş, beklentileri bozmakla birlikte büyüme ve istihdamdaki

artış devam etmiştir. 2022 yılı ilk yarısında mal ve hizmet ihracatındaki artış

devam etmiş, üretim ve istihdam önceki yıllara göre oldukça olumlu bir

performans göstermiştir. Faizlerdeki düşüşün etkisiyle finansal hizmetlere

talep artmış ve finansal hizmetler güven endeksi yükselmiştir. Ancak, reel

kesim, inşaat sektörü ve tüketici güven endekslerinde düşüş gözlenmiştir. Döviz

kurları ve enflasyondaki yükseliş nedeniyle 2021 yılı son çeyreğinde tüketici

güven endeksi yüzde 10 civarında gerilemişti, tüketici güven endeksindeki düşüş,

2022 yılı ilk yarısında da artarak devam etmiştir (Tablo:3). 2022 yılı ikinci

yarısında, özellikle yılın son çeyreğinde, ekonomik faaliyetlerde bir

durağanlaşma gözlenmiştir. Sanayi sektöründe istihdam artışı yüzde 3,9’a,

üretim artışı da yüzde 0,4’e gerilemiştir. 2022 yılı üçüncü çeyreğinde

elektrik-gaz-su üretim endeksinde başlayan düşüş, son çeyrekte yüzde 7,2’ye

yükselmiştir.

Tablo:3-Üretim ve Talebi Etkileyen

Unsurlardaki Yıllık Değişim (%)

|

|

2021 |

2022 |

|||||

|

IV. |

Yıllık |

I. |

II |

III. |

IV. |

Yıllık |

|

|

1.

Toplam İstihdam |

11,2 |

8,0 |

7,4 |

8,1 |

5,1 |

5,8 |

6,6 |

|

-Sanayi Sektörü İstihdamı |

14,1 |

12,4 |

9,9 |

11,3 |

7,1 |

3,9 |

8,0 |

|

-Hizmetler Sektörü İstihdamı |

12,0 |

6,7 |

10,9 |

10,6 |

7,4 |

8,1 |

9,2 |

|

2.

Fiilen İş Başında Olanlar |

14,2 |

12,4 |

7,9 |

11,8 |

5,3 |

6,6 |

7,9 |

|

3. Sanayi

Üretim Endeksi |

11,5 |

16,5 |

11,0 |

11,5 |

3,3 |

0,4 |

6,2 |

|

-İmalat Sanayi Üretim Endeksi |

12,6 |

17,3 |

11,9 |

13,1 |

4,9 |

1,3 |

7,5 |

|

-Elektrik, Gaz, Su Üretim Endeksi |

4,6 |

8,5 |

4,7 |

0,8 |

-4,3 |

-7,2 |

-1,7 |

|

4.

İmalat Kapasite Kul. Oranı (%) |

78,3 |

76,6 |

77,2 |

77,8 |

77,4 |

76,4 |

77,2 |

|

5.

Ekonomik Güven Endeksi |

4,4 |

10,9 |

1,1 |

0,0 |

-7,6 |

-2,9 |

-2,4 |

|

- Reel Kesim Güven Endeksi |

1,7 |

12,6 |

0,6 |

-1,6 |

-9,9 |

-8,6 |

-4,9 |

|

- Hizmet Sektörü Güven Endeksi |

18,6 |

19,3 |

13,7 |

13,3 |

1,0 |

-0,3 |

6,5 |

|

- Perakende Tic. Güven Endeksi |

3,8 |

0,2 |

10,3 |

16,1 |

2,0 |

1,2 |

7,0 |

|

- İnşaat Sektörü Güven Endeksi |

1,5 |

-0,2 |

1,0 |

1,6 |

-4,2 |

-0,5 |

-0,2 |

|

- Tüketici Güven Endeksi |

-10,4 |

-2,4 |

-14,7 |

-17,1 |

-10,5 |

5,3 |

-9,7 |

|

6.

Finansal Hizmetler Güven Endeksi |

10,5 |

1,5 |

30,3 |

7,9 |

0,5 |

-7,6 |

6,3 |

|

- İş Durumu (Son 3 ay) |

5,7 |

-7,6 |

36,8 |

16,9 |

17,0 |

0,6 |

16,5 |

|

- Hizmetlere Talep (Son3 ay)

|

2,7 |

0,1 |

48,9 |

11,4 |

3,9 |

-8,2 |

10,9 |

|

7. Mal ve Hizmet İhracatı (Hacim) |

21,6 |

24,9 |

14,4 |

16,4 |

12,4 |

-3,3 |

9,1 |

|

8. Mal ve Hizmet İthalatı (Hacim) |

3,1 |

2,4 |

2,2 |

5,8 |

11,9 |

10,2 |

7,9 |

Kaynak: TÜİK, TCMB.

TÜFE bazlı reel kur endeksine

göre, 2022 yılı genelinde Türk lirası yüzde 9,4 oranında değer kaybetmiştir. Kur

Korumalı Mevduat (KKM) uygulamasının etkisiyle, yılın ilk yarısında gözlenen döviz

kurlarındaki aşırı oynaklık giderilmiş ve döviz kurlarında istikrar

sağlanmıştır. Yılın son çeyreğinde ise Türk lirası yüzde 6,3 oranında değer

kazanmıştır. Bu dönemde mal ve hizmet ihracatı reel olarak yüzde 3,3 oranında

gerilerken, mal ve hizmet ithalatı reel olarak yüzde 10,2 oranında artmıştır. 2022

yılı son çeyreğinde, tüketici güven endeksi ve perakende ticaret güven endeksi

artarken, reel kesim güven endeksi, hizmet sektörü güven endeksi, inşaat

sektörü güven endeksi ve finansal hizmetler güven endeksi düşüş göstermiştir.

4. Sanayi Sektörü Büyümesi:

Ekonomide büyümenin en önemli

belirleyicisi olan sanayi sektörü üretim artışı 2022 yılı son çeyreğinde yüzde

0,4’e gerilerken, sektör katma değeri yüzde 3 gerilemiştir. Son çeyrekteki bu

olumsuz performansın etkisiyle, 2021 yılında yüzde 16,5 artan sanayi üretimi

2022 yılında yüzde 6,2 oranında artmıştır. Sektörün katma değer büyümesi ise

yüzde 17,2’den yüzde 3,3’e gerilemiştir. Sanayi sektöründe üretim ve katma

değer büyümesi yavaşlamasına karşın, yıl genelinde istihdam yüzde 8, çalışılan

saat endeksi ise yüzde 7,7 artmıştır. Saatlik işgücü verimi 2022 yılı son

çeyreğinde yüzde 6, yıl genelinde ise yüzde 1,3 düşüş göstermiştir (Tablo:4).

Tablo:4-Sanayi Sektörüne İlişkin

Göstergeler ve Birim Ücret Endeksi (2015=100)

|

|

Ekim-Aralık

Dönemi |

Yıllık

Ortalama |

||||

|

2021 |

2022 |

% Değişim |

2021 |

2022 |

% Değişim |

|

|

Sanayi Katma Değer Hacim En. |

251,3 |

243,8 |

-3,0 |

224,0 |

231,4 |

3,3 |

|

Sanayi

Üretim Endeksi |

152,8 |

153,4 |

0,4 |

134,9 |

143,2 |

6,2 |

|

Sanayi

İstihdamı (Bin Kişi) |

6.472 |

6.725 |

3,9 |

6.176 |

6.668 |

8,0 |

|

Çalışılan

Saat Endeksi |

114,1 |

121,9 |

6,8 |

108,0 |

116,4 |

7,7 |

|

Saatlik

İşgücü Verimi |

133,9 |

125,8 |

-6,0 |

124,7 |

123,0 |

-1,3 |

|

İşgücü

Maliyeti Endeksi |

294,3 |

558,6 |

89,8 |

276,9 |

479,6 |

73,2 |

|

Nominal

Birim Ücret (1) |

219,8 |

443,9 |

102,0 |

221,9 |

389,0 |

75,3 |

|

Reel

Birim Ücret Endeksi-TÜFE |

91,6 |

104,3 |

13,9 |

103,4 |

104,5 |

1,1 |

|

Reel

Birim Ücret Endeksi-ÜFE |

61,2 |

54,3 |

-11,3 |

77,7 |

59,0 |

-24,1 |

|

Reel

Birim Ücret Endeksi-$ |

53,9 |

64,8 |

20,2 |

69,7 |

63,6 |

-8,7 |

|

İmalat

San. Kapasite K.O (%) |

78,3 |

76,4 |

-1,9

puan |

76,5 |

77,2 |

0,7

puan |

Kaynak: TÜİK ve kendi

hesaplamalarımız.

(1) Nominal

Birim Ücret= Saatlik İşgücü Maliyeti/Saatlik İşgücü Verimi.

Not: Reel Ücret

Endeksi-TÜFE= Nominal Birim Ücret/TÜFE Endeksi. Reel Ücret Endeksi-ÜFE= Nominal

Birim Ücret/Yİ-ÜFE.

İşgücü maliyetinde yıllık artış son

çeyrekte yüzde 89,8, yıl genelinde ise yüzde 73,2 olmuştur. İşgücü

verimliliğindeki düşüş nedeniyle nominal birim ücret son çeyrekte yüzde 102,

2022 genelinde yüzde 75,3 oranında yükselmiştir. 2021 yılında yüzde 1,2

oranında artan TÜFE bazlı reel birim ücret, 2022 yılında da yüzde 1,1 oranında

yükselmiştir. Sanayi üretim ve ihracatı açısından önemli olan ÜFE bazlı reel

birim ücret endeksi 2021 yılında yüzde 15, 2022 yılında ise yüzde 24 oranında

gerilemiştir. 2022 yılı son çeyreğinde döviz kurlarındaki değerlenme nedeniyle,

dolar cinsi reel birim ücret endeksi yüzde 20 oranında yükselmiştir. Yıl

genelinde dolar cinsi reel birim ücretteki gerileme ise yüzde 8,7 olmuştur

(Tablo:4).

Sanayi sektöründe

yıllıklandırılmış çalışılan saat endeksi ile üretim endeksi

karşılaştırıldığında, 2018 yılı ikinci yarısından itibaren her iki endeksin 2020

yılı son çeyreğine kadar düşüş gösterdiği görülmektedir. Bu dönemden itibaren

her iki endeks önemli bir yükseliş eğilimine girmiş ve üretim endeksi ile

çalışılan saat endeksi arasındaki fark ciddi ölçüde açılmıştır (Grafik:1). Diğer

taraftan, sanayi sektörü üretiminde gözlenen bu artışın katma değere tam yansımadığı

gözlenmektedir. Sanayi sektöründe istihdam başına katma değer incelendiğinde,

2021 yılı ikinci yarısında düşüş eğilimine girdiği ve bu sürecin 2022 yılında

devam ettiği görülmektedir. Ayrıca sanayi sektöründe çalışan başına katma

değerin ekonomi genelinden daha düşük olduğu da dikkati çekmektedir (Grafik:2).

5.

Hizmetler Sektörü Büyümesi:

2020 yılında salgından en olumsuz etkilenen sektör

hizmetler sektörü olmuştur. Salgın nedeniyle 2020 yılı ikinci çeyreğinde geçici

olarak bazı iktisadi faaliyetlerin durdurulması, sokağa çıkma yasakları ve

ulaşım kısıtlarına ilişkin düzenlemeler, hizmetler sektöründe istihdam ve gelir

kaybını da beraberinde getirmişti. Bu

gelişmeler sonucunda, 2020 yılında hizmetler sektörü, diğer hizmet

sektörlerindeki büyümenin etkisiyle, yüzde 0,2 oranında büyümüş, ancak sektörün

istihdamı yüzde 5,8 oranında azalmıştı.

2021 yılı ikinci

çeyreğinden itibaren, turizm sezonunun açılmasının etkisiyle hizmetler sektörü

istihdam ve katma değerinde yüksek bir artış gözlenmiş ve bu eğilim yıl boyunca

devam etmiştir. 2021 yılı genelinde, hizmetler sektörü katma değerinde yüzde 14,2,

hizmetler sektörü istihdamında yüzde 6,7, yerleşik ve yerleşik olmayan hane

halkı hizmet tüketiminde ise yüzde 21,3 oranında büyüme sağlanmıştır (Tablo:5).

Genel olarak yurtiçindeki

tüketim ve yatırım talebinin hizmetler sektörü üretim ve katma değerinin

belirlenmesinde etkili olduğu kabul edilmektedir. Ancak Türkiye açısından turizm

sektörü, hava ve deniz yolu taşımacılığı nedeniyle, hizmetler sektörü dış

ticareti önemli bir yere sahiptir. 2020 yılında Covit-19 salgını, turizm ve

taşımacılık faaliyetlerini çok olumsuz etkilemiş ve hizmetler sektörü ihracat

geliri 35,4 milyar dolara gerilemişti. Turizm sektöründeki canlanmanın

etkisiyle, hizmet ihracat gelirleri 2021 yılında 61,4 milyar dolara, 2022

yılında ise 90 milyar dolara yükselmiştir. Böylece hizmetler sektörü üretimi

açısından önemli bir dış talep artışı gerçekleşmiştir.

TÜİK verilerine

göre, 2020 yılındaki Covit-19 salgınının etkisiyle yerleşik ve yerleşik olmayan

hane halklarının hizmet tüketimi yüzde 11,5, hizmetler sektörü istihdamı da yüzde

5,8 oranında gerilemişti. Bu olumsuz gelişmelere karşın hizmetler sektörü katma

değerinde yüzde 0,2 oranında artış olmuştur. 2021 yılında ise yerleşik ve

yerleşik olmayan hane halklarının hizmet tüketimi yüzde 21,3, hizmetler sektörü

istihdamı yüzde 6,7 artmıştır. Hizmetler tüketimindeki bu artış, hizmetler

sektörü katma değer büyümesini de olumlu etkilemiş ve hizmetler sektörü katma

değeri yüzde 14,2 oranında artış göstermiştir (Tablo:5). 2022 yılında hizmetler

sektöründe istihdam artışı yüzde 9,2’ye, yerleşik ve yerleşik olmayan hane

halklarının hizmet tüketimindeki artış yüzde 27’ye yükselmiş, sektörün katma

değer büyümesi ise yüzde 9,3 olmuştur.

Tablo:5-

Hizmetler Sektörü Katma Değeri ve Hizmet Tüketimi (Yıllık % Değişim)

|

|

Toplam Hizmet Sektörü Katma Değeri |

Yerleşik Hane Halkı Tüketimi |

Yerleşik-Yerleşik Olmayan Hane Halkı Tüketimi |

Hizmetler Sektörü İstihdamı |

|

|

Toplam |

Hizmetler |

||||

|

2020- 1 |

3,4 |

4,9 |

4,0 |

5,0 |

-1,1 |

|

2 |

-11,7 |

-9,2 |

-15,4 |

-27,1 |

-10,1 |

|

3 |

4,0 |

8,4 |

0,0 |

-16,5 |

-5,3 |

|

4 |

4,9 |

7,8 |

4,3 |

-6,1 |

-5,6 |

|

Yıllık |

0,2 |

3,2 |

-1,6 |

-11,5 |

-5,8 |

|

5,7 |

7,6 |

5,8 |

0,4 |

-2,1 |

|

|

2 |

23,2 |

24,2 |

27,7 |

33,3 |

8,5 |

|

3 |

15,2 |

9,4 |

14,3 |

22,3 |

8,8 |

|

4 |

13,3 |

20,5 |

23,0 |

31,3 |

12,0 |

|

Yıllık |

14,2 |

15,3 |

17,6 |

21,3 |

6,7 |

|

2022- 1 |

11,6 |

20,9 |

23,4 |

23,6 |

10,9 |

|

2 |

12,0 |

22,4 |

26,7 |

39,3 |

10,6 |

|

3 |

8,0 |

20,4 |

22,8 |

29,5 |

7,4 |

|

4 |

6,6 |

16,1 |

16,5 |

18,7 |

8,1 |

|

Yıllık |

9,3 |

19,7 |

22,0 |

27,0 |

9,2 |

Kaynak:

TÜİK ve Kendi hesaplamalarımız.

Hizmetler sektörü

büyümesi ile yerleşik ve yerleşik olmayan hanelerin hizmet tüketimleri

karşılaştırıldığında, 2020 yılında büyük bir tutarsızlık gözlenmiştir.

Yıllıklandırılmış verilere göre hazırlanmış grafik incelendiğinde, tutarsızlık

açık olarak görülmektedir (Grafik:3). 2021 ve 2022 yılı verileri

değerlendirildiğinde, hizmet tüketimi ile hizmetler sektörü katma değeri ve

istihdamı arasındaki ilişkinin normalleşmekle birlikte tutarsızlığın kısmen

devam ettiği görülmektedir.

Salgından önemli

ölçüde olumsuz etkilenen hizmetler sektöründe, bu dönemde çalışan başına katma

değerinde ciddi bir artış gözlenmektedir (Grafik:4). Hizmetler sektöründe 2020

ve 2021 yıllarında çalışan başına katma değer, sırasıyla, yüzde 6,1 ve yüzde 7

oranında artmıştır. 2022 yılında çalışan

başına katma değer durağanlaşmıştır. Aynı dönemde sanayi sektöründe istihdam

başına katma değer 2020 yılında yüzde 4,7, 2021 yılında yüzde 4,3 oranında

yükselirken 2022 yılında yüzde 4,3 oranında gerilemiştir. 2018 yılı ortasından

itibaren hizmetler sektöründe çalışan başına katma değerin sanayi sektöründen

daha yüksek olduğu görülmekte ve bu farklılık 2021 yılı ikinci yarısından

itibaren belirgin ölçüde artmış bulunmaktadır (Grafik:4).

6.Net İhracatın Büyümeye Katkısı ve Dış Ticaret

Hadleri Gelir Kaybı

2022 yılı son

çeyreğinde net ihracatın (X-M) GSYH büyümesine katkısında önemli bir değişim

gözlenmiştir. 2021 yılı son çeyreğinde net ihracatın büyümeye katkısı pozitif

4,3 puan iken, bu katkı 2022 yılının aynı döneminde negatif 3,1 puan olmuştur. Bu

sonuç, 2021 yılı Eylül ayı sonunda başlatılan faiz indirim süreci ile gündeme

gelen “düşük faiz-yüksek kur” politikası ile cari işlemler dengesinde beklenen

iyileşmenin gerçekleşmediğini göstermektedir. 2021 yılı genelinde pozitif 4,8

puan olan net ihracatın büyümeye katkısı, 2022 yılı genelinde 0,6 puana

gerilemiştir. Bu olumsuz gelişmede enerji fiyatlarındaki yükseliş yanı sıra,

negatif reel faiz politikasının etkisiyle parasal olmayan altın ithalatındaki

aşırı artış ile dış ticaret hadlerinin aleyhe gelişmesi de etkili olmuştur.

TÜİK verilerine göre, cari ve sabit fiyatlarla

net ihracat tutarları incelendiğinde bu iki veri arasında çok ciddi bir

farklılaşma gözlenmektedir (Tablo:6). Bu durum, mal ve hizmet ihracat ve

ithalatına uygulanan deflatörlerin önemli ölçüde farklılaşmasından kaynaklanmaktadır.

2022 yılı Ekim-Aralık ve yıl genelinde mal ve hizmet ihracatı zımni fiyat

deflatöründeki yıllık artış, sırasıyla, yüzde 86,5 ve yüzde 103,8 olurken, mal

ve hizmet ithalatı deflatörü yüzde 80,9 ve yüzde 130,1 oranında artış

göstermiştir. Bu durum yıl genelinde dış ticaret hadlerinde önemli bir

bozulmaya neden olmuş ve 2021 yılında yüzde 83,5 olan dış ticaret hadlerinin, 2022

yılında yüzde 74’e gerilemesine neden olmuştur (Tablo:6 ve Grafik:5). 2022 yılı

genelinde de cari fiyatlarla GSYH’nın yüzde 4,7’si kadar açık veren dış denge,

sabit fiyatlarla yüzde 4,2 oranında fazla vermiştir. Sonuçta net ihracatın

büyümeye katkısı 2022 yılında pozitif 0,6 puan olmuştur. 2022 yılında dış

ticaret hadleri aleyhe dönmesine rağmen, sabit fiyatlarla mal ve hizmet

ihracatının ithalatı karşılama oranı önemli ölçüde yükselmekte ve GSYH

büyümesini olumlu etkilemektedir.

Tablo:6-

Net İhracatın Büyümeye Katkısı ve Dış Ticaret Hadlerinin Gelire Etkisi

|

|

Ekim-Aralık |

Yıllık |

||||

|

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

|

|

1. Net İhracatın Büyümeye Katkısı (% Puan) |

-0,3 |

4,3 |

-3,1 |

--5,1 |

4,8 |

0,6 |

|

2. Net İhracat (X-M) (Cari Fiy.Milyar TL) |

-36,5 |

-8,8 |

-191,7 |

-176,2 |

-16,6 |

-706,8 |

|

3. Net İhracat (X-M) (2009 Fiy.Milyar TL) |

-3,0 |

18,8 |

1,3 |

-9,9 |

76,5 |

88,2 |

|

4. Zımni Fiyat Deflatörü (Yıllık % Değişim) |

|

|

|

|

|

|

|

Mal ve Hizmet

İhracatı (Px) |

30,5 |

54,5 |

86,5 |

20,8 |

41,3 |

103,8 |

|

Mal ve Hizmet İthalatı (Pm) |

44,3 |

71,2 |

80,9 |

17,2 |

54,7 |

130,1 |

|

5. Dış Ticaret Haddi (Px/Pm) (%) |

95,4 |

86,1 |

88,8 |

91,5 |

83,5 |

74,0 |

|

6. Büyüme Hızı (2009 Fiyatlarıyla, %) |

|

|

|

|

|

|

|

GSYH |

6,4 |

9,6 |

3,5 |

1,9 |

11,4 |

5,6 |

|

GS Gelir |

3,8 |

6,9 |

4,3 |

2,8 |

9,1 |

2,5 |

Kaynak:

TÜİK ve kendi hesaplamalarımız.

Dış ticaret hadlerinde

büyük değişikliklerin olduğu dönemlerde, üretim yönünden GSYH hesaplamalarında

ölçüm sorunu ortaya çıkmaktadır. Özellikle, dış ticaret hadlerinin bozulduğu,

diğer bir ifadeyle mal ve hizmet ithalat fiyat endeksinin ihracat fiyatlarından

hızla arttığı dönemlerde (2021-2022), üretim yönünden GSYH büyümesi daha yüksek

hesap edilmektedir. Bu nedenle, dış ticaret hadleri düzeltmesi yapılarak bu

kaybın belirlenmesi ve dış ticaret hadleri düzeltmesi yapılmış Gayri Safi

Yurtiçi Gelirin (GSYI) hesaplanması gerekmektedir. 2021 ve 2002 yıllarında,

sırasıyla, yüzde 11,4 ve yüzde 5,6 artan GSYH’nın, dış ticaret hadleri

düzeltmesi sonucunda, Gayri Safi Yurtiçi Gelir (GSYI) olarak yüzde 9,1 ve yüzde

2,5 oranında büyüdüğü tahmin edilmektedir (Tablo:7, Grafik:6).

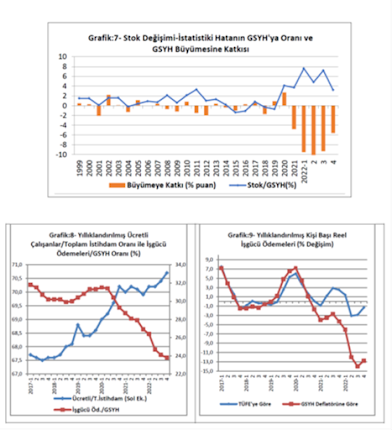

7. Stok Değişimi-İstatistiki Hata:

2018 ve 2019 yıllarında stok

değişimi-istatistiki hata kaleminde azalış söz konusu iken 2020-2022 döneminde,

cari fiyatlarla stok değişimi-istatistiki hata kaleminin GSYH’ya oranında

olağanüstü bir yükseliş gözlenmektedir (Tablo:7). Bu durumun 2020 yılında hizmet

sektörü üretiminin yüksek hesaplanmasından, 2021 ve 2022 yıllarında ise döviz

kurları ve enflasyondaki yükseliş ve oynaklık nedeniyle ortaya çıktığı ve büyük

ölçüde istatistiki hatadan kaynaklandığı tahmin edilmektedir. 1999-2019

döneminde stok değişimi-istatistiki hata kaleminin GSYH’ya oranı yüzde 0,8

iken, stok değişiminin GSYH büyümesine katkısı 0,2 puan olmuştur. Stok

değişiminin büyümeye katkısı 2020 yılında pozitif 2,7 puan iken, 2021 yılında

negatif 4,8 puan, 2022 yılında ise negatif 8,5 puan olmuştur. 2020 yılı son

çeyreğinden itibaren 9 çeyrektir stok değişiminin büyümeye katkısı sürekli

negatif olmuştur (Bakınız Tablo:7). 1999-2022 dönemi incelendiğinde stok

değişiminin büyümeye pozitif katkısının en yüksek olduğu yılın 2020 yılı olduğu

görülmektedir. 2021ve 2022 yılları ise stokların büyümeye katkısının en yüksek

negatif değer aldığı yıllar olmuştur. Negatif katkının yüksek olduğu yıllar,

2001, 2012 ve 2018 yıllarıdır. Bu yılların ortak özelliği genelde büyümenin

negatif veya düşük olduğu yıllar olmalarıdır. Büyümenin rekor kırdığı 2021

yılında stokların katkısının oldukça yüksek negatif değer alması ve 2022

yılında da bu eğilimin devam etmesi farklı bir duruma işaret etmektedir. 2021

ve 2022 yıllarında cari fiyatlarla stok değişimi-istatistiki hatanın GSYH’ya

oranı ile GSYH büyümesine katkısı arasında bir uçurum oluşmuş bulunmaktadır

(Grafik:7).

Tablo:7-

Stok Değişimi-GSYH İlişkisi

|

|

Stok Değişimi/GSYH (Cari Fiy.) (%) |

Stok Değişiminin GSYH’ya Katkısı (%puan) |

||||||

|

|

2019 |

2020 |

2021 |

2022 |

2019 |

2020 |

2021 |

2022 |

|

1.çeyrek |

-1,3 |

4,1 |

5,5 |

7,6 |

-6,3 |

5,1 |

-0,8 |

-9,5 |

|

2.çeyrek |

-1,2 |

2,2 |

3,4 |

4,8 |

-1,0 |

4,0 |

-5,0 |

-10,1 |

|

3.çeyrek |

0,7 |

6,2 |

3,3 |

7,2 |

2,8 |

4,4 |

-5,2 |

-9,3 |

|

4.çeyrek |

-1,1 |

3,6 |

3,3 |

3,2 |

7,2 |

-2,1 |

-7,4 |

-5,7 |

|

Yıllık |

-0,7 |

4,1 |

3,7 |

5,4 |

0,9 |

2,7 |

-4,8 |

-8,5 |

|

GSYH (%) |

|

|

|

|

0,8 |

1,9 |

11,4 |

5,6 |

Son iki yılda tüketici ve üretici fiyatları

arasındaki farklılık artış göstermiştir. 2022 yılında TÜFE’de yıllık ortalama

artış yüzde 72,3 iken, Yİ-ÜFE yüzde 128,5 olmuştur. Hizmet üretici fiyatları

yüzde 89,9, tarım üretici fiyatları yüzde 132,2, inşaat maliyetleri ise yüzde

103,3 yükselmiştir. Mal ve hizmet ihracat ve ithalat fiyatlarındaki ayrışmaya

ilave olarak, sektörel katma değerler ve harcama kalemlerine uygulanan bu fiyat

endekslerindeki farklılaşmanın istatistiki hatayı artırdığı tahmin

edilmektedir. Bu nedenle stok değişimi-istatistiki hata verisi anlamsızlaşmıştır.

8. İşgücü Ödemelerinin Payındaki Gerileme:

Ücretli ve yevmiyeli

çalışanların toplam istihdam içindeki payı, yıllıklandırılmış verilere göre,

2017 yılı son çeyreğinde yüzde 67,6 iken, bu pay 2022 yılının aynı döneminde

yüzde 70,7’ye yükselmiştir. Bu dönemde işgücü ödemelerinin GSYH içindeki payı

ise yüzde 30,2’den, yüzde 23,8’e gerilemiştir (Grafik:8). Covit-19 ve

sonrasındaki ekonomik politika uygulamalarının etkisiyle, işletme artığının

GSYH’daki payı artarken, işgücü ödemelerinin payı 2021 ve 2022 yıllarında

belirgin bir düşüş göstermiştir. Bu düşüşün temel nedeni kişi başı reel işgücü

ödemesinin 2020 yılı ve sonrasında gerilemesidir (Grafik:9).

Tablo:8- İstihdam ve İşgücü Ödemeleri

|

|

Bin

Kişi |

(%) |

Kişi

Başı Reel İşgücü Öde.(%) |

|||

|

Ücretli

Çalışan |

T.İstihdam

|

Ücretli/ T.İstihdam |

İşgücü

Ödemesi/GSYH |

TÜFE’ye Göre |

Deflatöre

Göre |

|

|

2020-1 |

18.783 |

26.699 |

70,4 |

34,9 |

3,8 |

4,9 |

|

2 |

17.902 |

25.853 |

69.2 |

32,9 |

-3,4 |

-4,0 |

|

3 |

19.013 |

27.364 |

69,5 |

26,7 |

-0,4 |

-3,0 |

|

4 |

19.185 |

26.823 |

71,5 |

25,3 |

0,4 |

-4,4 |

|

Yıllık |

18.721 |

26.685 |

70,2 |

29,3 |

0,1 |

-1,7 |

|

2021-1 |

19.140 |

27.391 |

69,9 |

31,2 |

-1,2 |

-5,8 |

|

2 |

19.918 |

28.448 |

70,0 |

29,2 |

4,8 |

-2,3 |

|

3 |

20.532 |

29.652 |

69,2 |

26,6 |

5,8 |

-0,2 |

|

4 |

21.019 |

29.815 |

70,5 |

22,9 |

0,1 |

-9,6 |

|

Yıllık |

20.152 |

28.827 |

69,9 |

26,9 |

2,5 |

-4,3 |

|

2022-1 |

20.844 |

29.418 |

70,9 |

27,7 |

-5,4 |

-12,4 |

|

2 |

21.583 |

30.765 |

70,2 |

22,6 |

-11,9 |

-23,2 |

|

3 |

21.855 |

31.160 |

70,1 |

23,7 |

1,7 |

-13,2 |

|

4 |

22.604 |

31.556 |

71,6 |

22,6 |

6,6 |

-5,0 |

|

Yıllık |

21.722 |

30.725 |

70,7 |

23,8 |

-1,3 |

-12,8 |

Kaynak: TÜİK ve kendi hesaplamalarımız.

2022 yılı ilk çeyreğinde yüzde 5,4 oranında gerileyen TÜFE bazlı

reel işgücü ödemesi, yılın ikinci çeyreğinde de yüzde 11,9 oranında düşüş

göstermişti. Temmuz ayında asgari ücretin artırılması ve diğer maaş ve

ücretlerdeki iyileştirmeler nedeniyle, kişi başı reel işgücü ödemesi

Temmuz-Eylül döneminde yüzde 1,7, Ekim-Aralık döneminde ise 6,6 oranında artmış

ve yıl genelinde reel işgücü ödemesinde yüzde 1,3 oranında düşüş olmuştur.

Ancak, GSYH zımni fiyat deflatörü kullanıldığında, kişi başı reel işgücü ödemesinin

yıl boyunca düşüş gösterdiği ve 2022 yılı genelinde yüzde 12,8 oranında

gerilediği görülmektedir.

2022 yılı boyunca en çok tartışılan konuların başında TÜFE

enflasyon oranları gelmiştir. 2022 yılında yıllık ortalama TÜFE enflasyonu

yüzde 72,3 artarken, Yİ-ÜFE yüzde 128,5, İTO Ücretliler Geçinme Endeksi yüzde

88 ve GSYH zımni fiyat deflatörü yüzde 96,1 artmıştır. TÜFE’de gıda ve giyim

harcama grubundaki fiyat artışlarının üretici fiyatlarından oldukça düşük

olduğu ve kira artışlarının gerçeği yansıtmadığı sık, sık tartışılan bir konu

olmuştur. Bu nedenle reel işgücü ödemeleri için GSYH zımni deflatörünün kullanılmasının

daha gerçekçi olduğu düşünülmektedir.

9. Genel Değerlendirme

Türkiye, Covit-19

salgını yasaklamalarının hafifletilmesinin etkisiyle, 2021 yılında oldukça

yüksek bir büyüme performansı göstermiştir. Gerek ihracat talebi gerek tüketim

talebi GSYH’nın yüzde11,4 oranında büyümesine katkıda bulunmuştur. Toplam yurtiçi

talep büyümesi yüzde 6,5 iken, net ihracatın büyümeye katkısı 4,8 puan

olmuştur. Yılın son çeyreğinde ekonomi politikasında önemli bir değişim

gerçekleştirilerek “düşük faiz-yüksek kur” politikasına geçildiği

yönünde açıklamalar yapılmış ve yüzde 19 olan TCMB politika faizi Aralık ayında

yüzde 14’e kadar düşürülmüştür.

Enflasyon yükselme eğiliminde iken politika

faiz oranının düşürülmesi, piyasalarda önemli bir istikrarsızlık yaratmış,

döviz kurlarında aşırı yükselme gözlenirken enflasyonda hızlanmıştır.

Uluslararası piyasalarda enerji fiyatları yükselirken, döviz kurlarındaki

sıçrama yurtiçinde enerji maliyetlerini ve diğer üretim maliyetlerinin önemli ölçüde

artmasına neden olmuştur. Faiz oranlarındaki indirim ilk etkisini döviz

kurlarında göstermiş, 2021 yılı Eylül ayında 8,52 lira olan ortalama dolar

kuru, 20 Aralık 2021 tarihinde 18 liraya kadar yükselmiştir. Aynı tarihte döviz kurlarındaki yükselişi önlemek

için "Kur Korumalı Vadeli Türk Lirası Mevduat Hesabı (KKM)"

sisteminin uygulamaya konulacağı açıklanmıştır. Türk lirasından kaçışı önlemek

ve Türk lirası mevduat sahiplerine kur artışı kadar getiriyi garanti eden bu

sistemin açıklanması ile döviz kurlarında olağanüstü bir düşüş yaşanmış ve TCMB

dolar alış kuru, 21-31 Aralık döneminde ortalama 12,13 liraya gerilemiştir. KKM

sistemi, tasarruf sahiplerinin Türk lirası cinsi varlıklara yönelmelerini

teşvik etmek için Türk lirası cinsinden faiz ödenirken, kur artışı kadar

getiriyi de garanti etmektedir. Başlangıçta sadece gerçek kişilerin

yararlanacağı KKM sistemi, daha sonra tüzel kişilerin döviz/altın hesaplarından

Türk lirasına dönüşleri içinde uygulamaya konulmuştur. Firmaların bu imkândan

yararlanmalarını teşvik için kurumlar vergisinde değişiklik yapılarak, Türk

lirasına geçen firmaların kambiyo karlarına kurumlar vergisi istisnası da

getirilmiştir. Ayrıca KKM hesaplarından elde edilecek faiz ve kar payları için

gelir vergisi stopaj oranı da sıfırlanmıştır.

Ekonomi yönetimi, Türk lirasının değer

kaybındaki hızlanış sonrasında, “düşük faiz yüksek kur” politikasının ekonomide

ciddi bir yapısal değişim sağlayacağını ileri sürmüş ve bu politika sayesinde

üretim, yatırım ve istihdam artışının gerçekleşeceğini savunmuştur. Ayrıca “yüksek

faiz, düşük enflasyon” politikasının cari açık gibi yapısal bir soruna

neden olduğu ileri sürülmüştür.

2022 Ocak ayında TCMB "Liralaşma

Stratejisini" açıklamıştır. Genel olarak “Liralaşma stratejisinin” enflasyon üzerinde olumlu

etki göstereceği, dezenflasyon sürecini hızlı bir şekilde başlatacağı ve

enflasyonun tek haneye indirileceği ifade edilmiştir. Uygulamaya konulan KKM

sisteminin Türk lirası mevduat tercihini güçlendirdiği ve döviz kurlarında

oluşan sağlıksız fiyat oluşumlarını önlediği, KKM sisteminin kurun enflasyona

olan etkisini azalttığı ve bunun enflasyonun indirilmesi için en önemli

unsurlardan biri olduğu belirtilmiştir.

Düşük faiz politikası uygulaması

sürerken, KKM sistemi ve “Liralaşma Stratejisi” ile döviz kurları kontrol

altına alınmaya çalışılmıştır. Bu kapsamda, döviz mevduatları zorunlu

karşılıkları artırılmış, ihracat gelirlerinin yüzde 40’ının TCMB’ye satılma

zorunluluğu getirilmiş, TCMB’nin kullandırdığı reeskont ve yatırım taahhütlü

avans kredilerinin Türk lirası cinsi harcama alanlarında kullanılması sağlanmış,

reel sektöre finansal sistem tarafından sağlanan kredilerin yabancı para talebi

yaratmayacak şekilde belirli amaçlar çerçevesinde kullanılması sağlanmaya

çalışılmıştır. Ayrıca TCMB’nin Türk lirası mevduat ve kredilerin faiz, miktar

ve kullanım alanları üzerindeki etkisi artırmak için döviz kurlarında istikrar

ve kontrol sağlanmasına yönelik olarak sık, sık düzenlemeler yapılmıştır. Döviz

kuru hareketlerinin enflasyon yanı sıra kamu maliyesine olası olumsuz

etkilerinin belirgin ölçüde yükselmesi nedeniyle “yüksek kur” ve ekonominin

rekabet gücü gibi söylemler zamanla terkedilmiş ve döviz kurlarında istikrar söylemi

öne çıkarılmıştır.

2022

yılındaki bu uygulamalar sonucunda, mevduat, kredi ve tahvil faizleri 2021 yılı

seviyesinde kalırken, enflasyon ve döviz kuru sıçramış, negatif reel faiz

oranları olağanüstü seviyelere çıkmıştır. Ortalama faiz ve enflasyon

oranlarında 2018-2020 döneminde, bir önceki döneme göre önemli bir artış

gözlenmişti. Ancak 2022 yılında enflasyon ve döviz kurundaki artış hızla

yükselirken, faiz oranlarında fazla bir değişim gözlenmemiştir. 2022 yılında ortalama

TÜFE enflasyonu yüzde 72,3 iken, ortalama mevduat faizi yüzde 17,09, ticari

kredi faizi yüzde 21,6, tüketici kredi faizi yüzde 28,7, DİBS faizi ise yüzde

18,5 olmuştur (Tablo:9).

Tablo:9- Yıllık Ortalama Faiz Oranları, Enflasyon ve Döviz

Kuru (%)

|

|

2010-17 |

2018-20 |

2021 |

2 0 2 2 |

||||

|

1.Ç. |

2.Ç |

3.Ç |

4.Ç |

Toplam |

||||

|

Ticari Kredi Faizi |

12,15 |

19,02 |

20,14 |

21,98 |

23,21 |

25,43 |

16,03 |

21,63 |

|

Tüketici Kredisi Faizi |

14,39 |

21,02 |

22,44 |

27,48 |

26,39 |

31,24 |

29,54 |

28,70 |

|

Ortalama Mevduat Faizi |

9,55 |

15,08 |

17,35 |

17,50 |

16,80 |

17,46 |

16,56 |

17,09 |

|

3 Aylık

Mevduat Faizi |

9,91 |

15,81 |

18,09 |

18,17 |

17,43 |

19,26 |

19,26 |

19,04 |

|

DİBS Faizi |

9,34 |

15,81 |

17,80 |

23,86 |

23,08 |

15,91 |

10,95 |

18,45 |

|

TÜFE Yıllık Ortalama |

8,36 |

14,60 |

19,60 |

54,80 |

74,07 |

81,12 |

77,37 |

72,31 |

|

Yİ-ÜFE Yıllık Ortalama |

8,23 |

18,92 |

43,86 |

104,69 |

130,98 |

146,66 |

127,66 |

128,47 |

|

Dolar Kuru Değişimi |

11,61 |

24,48 |

26,07 |

88,76 |

88,26 |

109,62 |

68,09 |

87,21 |

Yılın

son çeyreğinde sanayi katma değeri yüzde 3 gerilerken, mal ve hizmet ihracatı

da yüzde 3,3 oranında düşüş göstermiştir. 2021 yılında pozitif 4,8 puan olan

net ihracatın büyümeye katkısı 2022 yılında 0,6 puana gerilemiştir. 2022

yılında istihdam yüzde 6,6 oranında artmış ve 2021 yılında yüzde 12 olan işsizlik

oranı yüzde 10,5’e gerilemiştir. Ancak ücretli çalışanların toplam istihdamdaki

payları yükselirken işgücü ödemelerinin GSYH’ya oranı düşüş eğilimini

sürdürmüştür. 2021 yılında yüzde 26,9 olan işgücü ödemelerinin GSYH’ya oranı,

2022 yılında yüzde 23,8’e gerilemiştir. İşgücü ödemelerinin payındaki

gerilemenin temel nedeni ücretli başı reel ücret ödemelerinin düşmesidir. 2021

yılında yüzde 4,3 düşen reel ücret ödemeleri, 2022 yılında da yüzde 12,8

oranında düşüş göstermiştir.

Sonuç

olarak 2021 yılı son çeyreğinde “Düşük Faiz-Yüksek Kur” söylemi ile

başlatılan ve üretim-ihracat-istihdam artışını amaçlayan “Yeni Ekonomi

Modeli”, 2022 yılı son çeyreğinde “Yüksek Enflasyon-Zayıflayan Rekabet

Gücü ve Refah Kaybı”na neden olmuş, istihdam artışı sağlanırken ekonominin

büyüme performansı önemli ölçüde zayıflamış ve sanayi sektöründe işgücü

verimliliği düşmüştür.

Hiç yorum yok:

Yorum Gönder