2025 Yılı Ocak-Mart Dönemi Büyüme

Değerlendirmesi

(Zafer

YÜKSELER, 9 Haziran 2025)

1.

Sektör ve Harcama Gruplarında Büyüme:

2024 yılı Ocak-Mart döneminde yüzde 5,4 olan GSYH

büyüme hızı, 2025 yılının aynı döneminde yüzde 2’ye gerilemiştir. 2024 yılı

ikinci yarısında başlayan büyüme hızındaki yavaşlama 2025 yılı ilk çeyreğinde

de devam etmiştir. Tarım ve sanayi sektörlerinde büyüme hızı, sırasıyla yüzde 2

ve yüzde 1,8 oranında gerilerken, inşaat sektöründe yüzde 7,3, hizmetler

sektörü genelinde ise yüzde 3 oranında büyüme gerçekleşmiştir (Tablo:1).

2025

yılı ilk çeyreğinde imalat sanayi sektöründe yüzde 2,4 oranında düşüş

gözlenmiştir. İmalat sanayiinde kapasite kullanım oranı geçen yılın ilk

çeyreğinde yüzde 76,3 iken, 2025 yılında yüzde 74,5’e gerilemiş, üretim ise

yüzde 2,7 oranında gerilemiştir. Üretimdeki gerileme ara ve dayanıklı tüketim

malları üretimindeki düşüşten kaynaklanmıştır.

2025

yılında zirai don nedeniyle bitkisel üretimde, özellikle meyve üretiminde ciddi

bir düşüş beklenmektedir. 2025 yılı ilk çeyreğinde yüzde 2 düşüş gösteren tarım

katma değerinin, mevcut bitkisel üretim tahminlerine göre yılın kalan döneminde

de devam etmesi beklenmektedir. 2025 yılı 1. Bitkisel Üretim Tahminine göre,

2025 yılı genelinde tahıl üretiminin yüzde 5,3, sebze üretiminin yüzde 1,7,

meyve üretiminin ise yüzde 24,4 oranında gerileyeceği tahmin edilmektedir.

Tablo:1-GSYH ve Seçilmiş Alt

Bileşenlerin Büyüme Hızları (Sabit Fiy.Yıllık % Değişim)

|

|

Yıllık |

Ocak-Mart |

||

|

2023 |

2024 |

2024 |

2025 |

|

|

1.

GSYH |

5,1 |

3,2 |

5,4 |

2,0 |

|

2.

Sektörler Toplamı |

4,2 |

2,6 |

5,2 |

2,0 |

|

Tarım ektörü |

0,2 |

3,9 |

3,8 |

-2,0 |

|

Sanayi Sektörü |

1,7 |

0,5 |

4,1 |

-1,8 |

|

-İmalat Sanayi |

2,5 |

-0,2 |

3,4 |

-2,4 |

|

İnşaat Sektörü |

7,2 |

9,3 |

11,3 |

7,3 |

|

Hizmetler Sektörü Toplamı |

5,2 |

2,6 |

5,2 |

3,0 |

|

-Ticaret+Ulaştırma+Konaklama (GHI Hiz.) |

7,5 |

3,1 |

4,3 |

1,3 |

|

3.Ürün Üzerindeki Vergiler ve Sübvansiyon |

12,6 |

7,7 |

7,2 |

1,8 |

|

4.Toplam

Yurtiçi Talep |

8,6 |

2,1 |

3,7 |

2,7 |

|

5.Yerleşik

Hane Halkı Tüketimi |

13,6 |

3,7 |

7,3 |

2,0 |

|

6.Yerleşik+Yerleşik

Olmayan H. Halkı Tüketim |

12,0 |

2,9 |

6,8 |

1,5 |

|

-Dayanıklı Mallar |

32,8 |

-4,6 |

-0,2 |

-6,5 |

|

-Yarı Dayanıklı Mallar |

14,1 |

2,5 |

4,6 |

0,5 |

|

-Dayanıksız Mallar |

11,1 |

7,1 |

7,2 |

7,7 |

|

-Hizmetler |

6,1 |

1,9 |

9,3 |

-1,0 |

|

7.Gayrisafi

Sabit Sermaye Oluşumu |

8,4 |

3,9 |

9,1 |

2,1 |

|

-İnşaat |

3,8 |

9,0 |

8,7 |

6,9 |

|

-Makine ve teçhizat |

12,8 |

-0,3 |

10,2 |

-1,8 |

|

-Diğer Aktifler |

6,6 |

1,3 |

2,9 |

-2,4 |

|

8.Devletin

Nihai Tüketim Harcamaları |

2,4 |

1,2 |

3,3 |

1,2 |

|

9.Mal

ve Hizmet İhracatı |

-2,8 |

0,9 |

5,1 |

0,0 |

|

10:Mal

ve Hizmet İthalatı |

11,8 |

-4,1 |

-3,2 |

3,0 |

Kaynak: TÜİK ve kendi hesaplamalar.

2024

yılı ilk çeyreğinde yüzde 7,3 oranında artan yerleşik hane halkı tüketimi, 2025

yılı ilk çeyreğinde yüzde 2 artmıştır. Yerleşik ve yerleşik olmayan hane halkı

tüketimi ise yüzde 1,5 oranında artmıştır. Dayanıklı tüketim mallarına yönelik

harcamalar yüzde 6,5, hizmetler tüketimi ise yüzde 1 düşüş göstermiştir.

Dayanıksız mallar tüketimi yüzde 7,7, yarı dayanıklı mallar tüketimi ise yüzde

0,5 artmıştır. 2024 yılı ilk çeyreğinde yüzde 9,1 artan gayrisafi sabit sermaye

yatırımları, 2025 yılında yüzde 2,1 artmıştır. 2024 yılı ilk çeyreğinde yüzde 10,2

oranında artan makine-teçhizat yatırmları, 2025 yılında yüzde 1,8 gerilemiştir.

Deprem harcamalarının etkisiyle inşaat yatırımları yüzde 6,9 artmış, diğer

aktifler ise yüzde 2,4 gerilemiştir (Tablo:1).

2025

yılı ilk çeyreğinde devletin nihai tüketim harcamaları yüzde 1,2 oranında

artarken, mal ve hizmet ihracatı geçen yılın düzeyinde kalmıştır. 2024 yılı ilk

çeyreğinde yüzde 3,2 oranında gerileyen mal ve hizmet ithalatı ise 2025 yılının

ilk çeyreğinde yüzde 3 artış göstermiştir. Bu dönemde yatırım malları ithalatı

gerilerken, tüketim malları ithalatında yüzde 10 artış olmuştur. Parasal

olmayan altın ithalatı ise yüzde 38,4 oranında artmıştır.

2.

Büyümeye Katkılar

2025 yılı ilk çeyrek büyümesine hizmetler

sektörünün katkısı 1,8 puan, inşaat sektörünün katkısı ise 0,4 puan olmuştur. Bu

dönemde sanayi sektörünün büyümeye katkısı negatif 0,4 puan olarak

gerçekleşmiştir. GHI hizmetlerinin katkısı 0,3 puan, ürün üzerindeki vergi ve

sübvansiyonların katkısı ise 0,2 puan olmuştur (Tablo:2).

Tablo:2- Ocak-Mart Döneminde GSYH

Büyümesine Katkılar ve Deflatörler (%)

|

|

Katkı

(%Puan)(1) |

Deflatörler |

||

|

2024 |

2025 |

2024 |

2025 |

|

|

1. GSYH |

5,4 |

2,0 |

79,5 |

34,0 |

|

2. Sektörler Toplamı |

4,7 |

1,8 |

78,5 |

33,8 |

|

Tarım |

0,1 |

-0,0 |

63,1 |

32,8 |

|

Sanayi Sektörü |

0,9 |

-0,4 |

56,5 |

22,8 |

|

İnşaat Sektörü |

0,6 |

0,4 |

92,2 |

28,8 |

|

Hizmetler Sektörü Toplamı |

3,2 |

1,8 |

87,7 |

38,4 |

|

-Ticaret+Ulaştırma+Konaklama (GHI Hiz.) |

1,1 |

0,3 |

73,8 |

30,5 |

|

3.Ürün Üzerindeki Vergiler ve Sübvansiyon |

0,8 |

0,2 |

87,6 |

35,8 |

|

4.Yerleşik Hane Halkı Tüketimi |

5,5 |

1,6 |

68,1 |

43,6 |

|

5.Gayrisafi Sabit Sermaye Oluşumu |

2,3 |

0,5 |

74,6 |

27,6 |

|

6. Stok Değişimi |

-4,6 |

0,3 |

|

|

|

7.Net İhracat |

1,9 |

-0,6 |

|

|

|

|

|

|

|

|

|

TÜFE Yıllık Ortalama (% Değişim) |

|

|

66,8 |

39,7 |

|

Yİ-ÜFE Yıllık Ortalama (% Değişim) |

|

|

47,7 |

25,3 |

(1) Yuvarlamalar nedeniyle toplamlar tutmayabilir.

Harcama

tarafında büyümenin belirleyici kalemi yerleşik hane halkı tüketimi olmuştur.

2025 yılı ilk çeyreğinde yerleşik hane halkı tüketiminin büyümeye katkısı 1,6

puan olurken, sabit sermaye yatırımlarının katkısı da 0,5 puan olmuştur. Geçen

yılın aynı döneminde bu katkılar, sırasıyla, 5,5 puan ve 2,3 puan idi.

Stokların GSYH büyümesine katkısı son yıllarda ilk kez pozitif 0,3 puan

olmuştur. Bu katkı geçen yılın aynı döneminde negatif 4,6 puan idi. 2024 yılı Ocak-Mart

döneminde net ihracatın büyümeye katkısı pozitif 1,9 puan iken, bu yıl mal ve

hizmet ihracatındaki durgunluk nedeniyle negatif 0,6 puan olmuştur.

2024 Ocak-Mart döneminde yüzde 79,5

olan GSYH zımni fiyat deflatörü, bu yıl yüzde 34’e gerilemiştir. Geçen yıl TÜFE

ve Yİ-ÜFE artış oranları ile GSYH zımni deflatörü arasında önemli bir ayrışma

söz konusu iken, bu fark 2025 yılı ilk çeyreğinde azalmıştır.

2.

Büyümeyi Etkileyen Unsurlar:

2024

yılı ikinci çeyreğinden itibaren ekonomik faaliyetlerde bir durağanlaşma

gözlenmiştir. Bu eğilim 2025 yılı ilk çeyreğinde de devam etmiştir. Bu dönemde

geçen yılın aynı dönemine göre sanayi üretimi

yüzde 2,2, imalat sanayi üretimi yüzde 2,7, sanayi sektörü istihdamı

yüzde 0,3, imalat sanayi kapasite kullanım oranı 2,4 puan gerilemiştir.

Tablo:3-Üretim ve Talebi Etkileyen

Unsurlardaki Yıllık Değişim (%)

|

|

|

Yıllık |

Ocak-Mart |

||

|

|

2023 |

2024 |

2024 |

2025 |

|

|

1.

Toplam İstihdam |

Yıllık

% Değ. |

2,9 |

3,1 |

3,7 |

-0,3 |

|

-Sanayi Sektörü İstihdamı |

Yıllık

% Değ. |

1,0 |

0,5 |

-0,8 |

-0,3 |

|

-Hizmetler Sektörü İstihdamı |

Yıllık

% Değ. |

4,9 |

3,7 |

4,9 |

-0,1 |

|

2.

Fiilen İş Başında Olanlar |

Yıllık

% Değ. |

2,3 |

1,5 |

4,9 |

-0,9 |

|

3.

Sanayi Üretim Endeksi |

Yıllık

% Değ. |

1,6 |

0,3 |

5,2 |

-2,2 |

|

-İmalat Sanayi Üretim Endeksi |

Yıllık

% Değ. |

2,2 |

-0,4 |

4,6 |

-2,7 |

|

-Elektrik, Gaz, Su Üretim Endeksi |

Yıllık

% Değ. |

-0,6 |

6,9 |

7,5 |

5,1 |

|

4.

İmalat Kapasite Kul. Oranı (%) |

% |

76,3 |

75,9 |

76,3 |

74,5 |

|

5.

Hizmet Üretim Endeksi |

Yıllık

% Değ. |

5,5 |

2,3 |

7,5 |

1,4 |

|

6.

Ekonomik Güven Endeksi |

Endeks |

98,6 |

97,4 |

99,5 |

99,9 |

|

- Reel Kesim Güven Endeksi |

Endeks |

104,4 |

101,6 |

102,8 |

102,9 |

|

- Tüketici Güven Endeksi |

Endeks |

79,4 |

79,2 |

79,7 |

83,0 |

|

7.Ticaret

Satış Hacim Endeksi |

Yıllık

% Değ |

14,4 |

5,9 |

8,3 |

5,0 |

|

-Perakende Ticaret Satış Hac.En. |

Yıllık

% Değ |

23,3 |

14,4 |

21,8 |

8,1 |

|

8.

Finansal Hizmetler Güven Endeksi |

Endeks |

154,4 |

158,1 |

148,5 |

160,9 |

Kaynak: TÜİK, TCMB.

2024

yılı ilk çeyreğinde yüzde 7,5 artan hizmet üretim endeksi, 2025 yılında yüzde

1,4, oranında artmıştır. Geçen yıl yüzde 8,3 artan ticaret satış hacim endeksi,

bu yıl yüzde 5 artarken, geçen yıl yüzde yüzde 21,8 artan perakende satış hacim

endeksi ise bu yıl yüzde 8,1 oranında artış göstermiştir. Üretim, istihdam ve

satış hacim endeksleri geçen yıla göre ekonomide yavaşlamaya işaret ederken, 2025

yılı ilk çeyreğinde Ekonomik Güven Endeksi (EGE) ve bileşenleri geçen yıla göre

artış göstermiştir. Özellikle tüketici güven endeksi ile finansal hizmetler güven

endeksinde artışlar daha belirgindir. Bu dönemde ihracat miktar endeksi yüzde

0,9 artarken, ithalat miktar endeksi yüzde 3,5 oranında artmış, tüketim malları

ithalatı artarken yatırım malları ithalatında düşüş gözlenmiştir.

Politika

faiz oranı, mahalli idare seçimleri sonrasında, 22 Mart 2024 tarihinde yüzde

50’ye yükseltilmiş ve 27 Aralık 2024 tarihine kadar bu seviyede tutulmuştur. TCMB

politika faizindeki bu yükselişe paralel olarak, kredi ve mevduat faizlerinde

de belirgin bir artış olmuştur. Tüketici kredi faizi 2024 yılının Ocak-Mart döneminde

yüzde 64’e, 3 aylık mevduat faizi ise yüzde 53’e çıkmıştır.

Kredi

ve mevduat faizlerindeki bu yükseliş, firma ve tüketicilerin davranışlarını

etkileyerek ekonomide yavaşlamaya neden olmuştur. 27 Aralık 2024 tarihinde

yüzde 47,50’ye indirilen politika faizi, 2025 yılı Ocak ayında yüzde 45’e

indirilmiş, Şubat ve Mart aylarında ise yüzde 42,50 olarak belirlenmiştir. 19

Mart tarihinde İstanbul Büyükşehir Belediye Başkanına yönelik siyasi tutuklama sonucunda

mali piyasalarda dalgalanma yaşanmış, semaye çıkışlarının etkisiyle döviz

kurları hızla yükselmiş ve Merkez Bankası rezervleri ciddi ölçüde gerilemiştir.

Merkez Bankası, krize karşı önce gecelik faiz oranlarını yüzde 46’ya yükseltmiş,

Nisan ayında ise gecelik borç verme faizini yüzde 49’ya, haftalık politika faizini

ise yüzde 42,5’ten yüzde 46’ya çıkarmıştır.

Tablo:4- Yıllık Ortalama Faiz Oranları, Enflasyon ve Döviz

Kuru (%)

|

|

2018-20 |

2021 |

2022 |

2023 |

2024 |

Ocak-Mart |

|

|||

|

2024 |

2025 |

|

||||||||

|

TCMB Ort.Fon.Maliyeti |

16,73 |

17,50 |

12,28 |

23,73 |

50,18 |

51,22 |

46,00 |

|||

|

Ticari Kredi Faizi |

19,39 |

20,79 |

21,60 |

28,63 |

60,44 |

56,09 |

58,07 |

|||

|

Tüketici Kredisi Faizi |

22,15 |

23,48 |

30,87 |

42,67 |

69,07 |

63,86 |

63,27 |

|||

|

Ortalama Mevduat Faizi |

14,94 |

17,14 |

16,40 |

28,69 |

54,65 |

48,22 |

50,93 |

|||

|

3 Aylık

Mevduat Faizi |

15,81 |

18,11 |

19,02 |

35,70 |

59,01 |

53,39 |

52,84 |

|||

|

DİBS Faizi |

15,80 |

17,80 |

18,45 |

20,62 |

36,46 |

32,56 |

36,90 |

|||

|

14,60 |

19,60 |

72,31 |

53,86 |

58,51 |

66,84 |

39,71 |

||||

|

Yİ-ÜFE Yıllık Ortalama |

18,92 |

43,86 |

128,47 |

49,93 |

41,10 |

47,68 |

25,26 |

|||

|

Dolar Kuru Değişimi |

24,48 |

26,07 |

87,21 |

43,30 |

38,35 |

63,81 |

17,15 |

|||

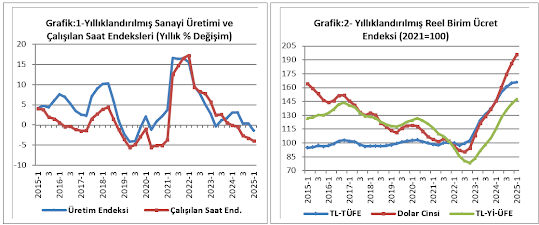

4. Sanayi Sektörü Büyümesi:

2025

yılı 1.çeyreğinde sanayi sektöründe çalışılan saat endeksi, geçen yılın aynı

dönemine göre yüzde 3,7, yıllık ortalamada ise yüzde 4 oranında gerilemiştir.

Sanayi üretim endeksi de 2025 yılı 1.çeyreğinde yüzde 2,2, yıl genelinde ise

yüzde 1,4 oranında düşüş göstermiştir. Saatlik işgücü verimi 1.çeyrekte yüzde

1,6 yükselmiş, saatlik işgücü maliyeti de (kazanç) yüzde 43,9 oranında

artmıştır. İşgücü verimine göre

düzeltilmiş nominal birim ücret endeksi ise (İşgücü maliyeti(kazanç)/İşgücü

verimi) 2025 yılı 1.çeyreğinde yıllık olarak yüzde 41,6, yıllık ortalamada

yüzde 70,3 oranında yükselmiştir (Tablo:5).

Tablo:5-Sanayi

Sektörüne İlişkin Göstergeler ve Birim Ücret Endeksi (2021=100)

|

|

I.Çeyrek

(Ocak-Mart) |

Yıllık Ortalama |

||||

|

2024 |

2025 |

% Değişim |

2024 |

2025 |

% Değişim |

|

|

Çalışılan

Saat Endeksi |

108,4 |

104,4 |

-3,7 |

108,1 |

103,8 |

-4,0 |

|

Üretim

Endeksi |

105,0 |

102,7 |

-2,2 |

108,0 |

106,5 |

-1,4 |

|

Saatlik

İşgücü Verimi |

96,8 |

98,4 |

1,6 |

99,9 |

102,5 |

2,6 |

|

Saatlik

İşgücü Kazanç Endeksi (1) |

622,3 |

895,5 |

43,9 |

441,3 |

771,5 |

74,8 |

|

TÜFE

Endeksi |

367,8 |

513,9 |

39,7 |

302,0 |

456,7 |

51,2 |

|

Yİ-ÜFE |

437,2 |

547,7 |

25,3 |

377,8 |

510,9 |

35,2 |

|

Dolar

Endeksi |

348,4 |

408,1 |

17,1 |

301,2 |

384,8 |

27,8 |

|

Euro

Endeksi |

321,0 |

364,4 |

13,5 |

277,1 |

350,4 |

26,5 |

|

Nominal

Birim Ücret (2) |

642,7 |

910,1 |

41,6 |

443,5 |

755,1 |

70,3 |

|

Reel Birim Ücret Endeksi |

|

|

|

|

|

|

|

TL. Cinsi-TÜFE’ye Göre (3) |

174,7 |

177,1 |

1,4 |

145,2 |

165,5 |

14,0 |

|

TL. Cinsi-Yİ-ÜFE’ye Göre |

147,0 |

166,2 |

13,1 |

115,8 |

147,6 |

27,5 |

|

Dolar Cinsi |

184,5 |

223,0 |

20,9 |

145,8 |

195,9 |

34,4 |

|

Euro Cinsi |

200,2 |

249,8 |

24,8 |

158,4 |

215,2 |

35,9 |

Kaynak:TÜİK

ve kendi hesaplamalarımız.

(1)

İşgücü Kazanç Endeksi, EYT’liler için yapılan kıdem/ihbar tazminatı ödemelerini

kapsamamaktadır.

(2)

Nominal Birim Ücret= Saatlik İşgücü Kazancı/Saatlik İşgücü Verimi.

(3)

Reel Ücret Endeksi-TL. Cinsi-TÜFE’ye Göre= Nominal Birim Ücret/TÜFE Endeksi.

2025

yılı Ocak-Mart döneminde, yıllık olarak, TÜFE yüzde 39,7, Yİ-ÜFE yüzde 25,3

oranında artış gösterdiğinden, sanayi sektöründe TL cinsinden reel birim ücret

TÜFE’ye göre yüzde 1,4, Yİ-ÜFE’ye göre ise yüzde 13,1 oranında artmıştır. Aynı

dönemde dolar cinsinden reel birim ücret yüzde 20,9, Euro cinsi reel birim

ücret ise yüzde 24,8 oranında artış göstermiştir. Yıllık ortalamalar

incelendiğinde, 2024 yılında saatlik işgücü verimi yüzde 2,6, işgücü maliyeti

(kazanç) yüzde 74,8, nominal birim ücret ise yüzde 70,3 artmıştır. TÜFE bazlı

reel birim ücret yüzde 14, Yİ-ÜFE bazlı reel birim ücret yüzde 27,5, dolar cinsi

reel birim ücret yüzde 34,4, Euro cinsi reel birim ücret ise yüzde 35,9

oranında yükselmiştir (Tablo:5).

2015

sonrası dönemde TÜFE bazlı reel birim ücret endeksinde istikrar gözlenirken,

dolar ve Yİ-ÜFE bazlı reel birim ücret gerilemiştir (Grafik:2). Özellikle 2015

yılı 3. çeyreğinden itibaren, işgücü verimliliğindeki artışın da katkısıyla,

dolar cinsi reel birim ücret endeksinde hızlı bir düşüş olduğu görülmektedir.

Ancak bu eğilim 2022 yılı ikinci yarısından itibaren tersine dönmüştür. Bu

dönemde işgücü maliyetlerindeki yükseliş, TÜFE, dolar ve Euro cinsi reel birim

ücretlerde artış eğilimini başlatmıştır. 2023 yılında nominal birim ücret

endeksindeki artışın yüzde 100’ü aşması reel birim ücret endekslerinin de hızla

yükselmesine neden olmuş, bu eğilim 2024 yılında ve 2025 yılı ilk çeyreğinde de

devam etmiştir. Bu durumun ithal tüketim talebini artırdığı, ihracatı ve sanayi

üretim ile istihdamını olumsuz etkilediği görülmektedir (Grafik:1).

|

|

|

|

Hayat

pahalılığı ve geçim sorununun arttığı bir dönemde, reel birim ücretlerdeki bu

yükseliş ekonomide ciddi bir ikilemi de beraberinde getirmektedir. Bir taraftan

ücret artışları baskı altına alınırken, diğer taraftan döviz kurundaki

değerlenme ile enflasyon kontrol edilmeye çalışılmaktadır. Bu durumun geçim

sorununu daha da ağırlaştırması yanı sıra, rekabet gücü kaybının üretim ve

istihdamda da gerilemeye yol açması ve ekonomide ciddi bir dengesizlik

yaratması söz konusu olacaktır.

Son

yıllarda nispi fiyat yapısı önemli ölçüde sanayi sektörü aleyhine gelişmiştir.

Sanayi katma değerinin/GSYH içindeki payı 2022 yılında yüzde 26,4 iken, bu pay

2024 yılında yüzde 20’ye, 2025 yılı ilk çeyreğinde ise yüzde 19,2’ye

gerilemiştir. 2024 yılı ilk çeyreğinde yüzde 56,5 olan sanayi sektörü zımni

fiyat deflatörü, 2025 yılı ilk çeyreğinde yüzde 22,8 olmuştur. Aynı dönemlerde

GSYH zımni fiyat deflatörü, sırasıyla, yüzde 79,5 ve yüzde 34 olmuştur.

5. Hizmetler Sektörü

Büyümesi:

2020 Covit-19 salgını sonrasında, 2021 ve 2022

yıllarında turizm sektöründeki canlanmanın etkisiyle hizmetler sektörü istihdam

ve katma değerinde yüksek bir artış gözlenmiş ve büyüme süreci 2023 yılında da

devam etmiştir. Ancak 2023 yılı son çeyreğinde hizmetler sektöründe bir

yavaşlama gözlenmiş ve bu eğilim 2024 yılı ikinci çeyreğinden itibaren daha da

belirginleşmiştir. Hizmetler sektörü katma değer büyümesi ile yerleşik ve

yerleşik olmayan hanelerin hizmet tüketimleri ve hizmet üretim endeksi

karşılaştırıldığında, 2020-2023 döneminde bir tutarsızlık olduğu görülmektedir

(Grafik:3 ve 4). 2020 yılında hizmetler sektörü katma değeri yüksek

belirlenmişken, 2022-2023 döneminde aksi yönde bir eğilim gözlenmektedir.

2023 yılı son çeyreğinden itibaren, hizmet

sektörü katma değeri, üretimi ve tüketimi arasında yakınsama gözlenmektedir. 2024

yılı ilk çeyreğinde hizmet üretim endeksi yüzde 7,5, yerleşik-yerleşik olmayan

hanelerin hizmet tüketimi yüzde 9,3 ve hizmet sektörü katma değeri yüzde 5,2

oranında artmıştır. Bu dönemde hizmetler sektörü istihdamı da yüzde 4,9 artmıştır

(Tablo:6). 2025 yılı Ocak-Mart döneminde hizmetler sektöründe yavaşlama

belirginleşmiş, hizmetler sektörü katma değeri yüzde 3, hizmet üretim endeksi ise

yüzde 1,4 artmıştır. Ancak, yerleşik ve yerleşik olmayan hane haklı hizmet

tüketimi yüzde 1, hizmet istihdamı ise yüzde 0,1 oranında düşüş göstermiştir.

Tablo:6-Hizmetler

Sektörü Katma Değeri ve Hizmet Tüketimi (Reel Yıllık Yüzde Değişim)

|

|

Yıllık |

Ocak-Mart |

||

|

2023 |

2024 |

2024 |

2025 |

|

|

1.Hizmet

Sektörü Katma Değeri |

5,2 |

2,6 |

5,2 |

3,0 |

|

2.Hizmetler

Üretim Endeksi |

5,5 |

2,3 |

7,5 |

1,4 |

|

3.Yerleşik

Hane Halkı Tüketimi |

13,6 |

3,7 |

7,3 |

2,0 |

|

4.Yerleşik

ve Yerleşik Olmayan Hane Halkı Tüketimi |

12,0 |

2,9 |

6,8 |

1,5 |

|

Hizmet Tüketimi |

6,1 |

1,9 |

9,3 |

-1,0 |

|

5.Hizmet

Sektörü İstihdamı |

4,9 |

3,7 |

4,9 |

-0,1 |

|

|

|

|

|

|

|

Hizmet

Sektörü Katma Değeri/GSYH (Cari Fiy.,%) |

54,1 |

56,8 |

58,5 |

60,9 |

|

Hizmet

Sektörü Zımni Fiyat Deflatörü |

75,3 |

67,3 |

87,7 |

38,4 |

|

TÜFE-Hizmet

Grubu Yıllık Ortalama Enflasyonu |

73,6 |

81,9 |

93,6 |

59,6 |

|

Hizmet

Üretici Fiyat Endeksi |

76,4 |

67,1 |

83,1 |

39,4 |

Kaynak:

TÜİK ve Kendi hesaplamalarımız.

Son yıllarda nispi fiyat yapısı hizmet sektörü

lehine gelişmiş ve hizmetler sektörü katma değerinin GSYH içindeki payı önemli

ölçüde yükselmiştir. 2022 yılında hizmetler sektörü katma değeri/GSYH oranı

yüzde 51,7 iken, bu pay 2024 yılında yüzde 56,8’e yükselmiştir. 2025 yılı ilk

çeyreğinde, GSYH deflatörü yüzde 34 iken, hizmet sektörü zımni fiyat deflatörü

yüzde 38,4 artmış ve hizmetler sektörü katma değeri/GSYH payı yüzde 60,9’a

yükselmiştir (Tablo:6).

|

|

|

|

6. İstihdam

Gelişmeleri:

TÜİK verilerine göre, 2025 yılı 1.çeyreğinde, geçen yıla göre,

işgücü ve istihdam azalmıştır. Aynı dönemde işsiz sayısı 262 bin kişi

azalırken, işsizlik oranı da yüzde 8,6’ya gerilemiştir. Ancak, alternatif

işsizlik oranlarından İşsiz+Zamana Bağlı Eksik İstihdamdan oluşan işsizlik

oranı yüzde 18,9, İşsiz+Potansiyel işgücünün dâhil olduğu işsizlik oranı yüzde

20,4, geniş tanımlı işsizlik olan Atıl İşgücü Oranı ise yüzde 29,4’e

yükselmiştir.

Salgın

sonrası ekonomideki normalleşme ve büyüme işgücü istatistiklerine olumlu

yansımış, salgının zirve yaptığı 2020 yılı ikinci çeyreğinde 25.853 bin kişiye

kadar gerileyen istihdam, takip eden dönemlerde yükselmiş ve 2024 yılı 1.

çeyreğinde 32.013 bin kişiye ulaşmıştır. 2025 yılı 1.çeyreğinde, geçen yılın 1.

çeyreğine göre, nüfus 443 bin kişi artarken, işgücü 346 bin kişi, istihdam 84

bin kişi gerilemiş, işgücüne dahil olmayanlar ise 788 bin kişi artmıştır. Geçen

yıla göre tarım istihdamı 76 bin kişi, tarım dışı istihdam da 8 bin kişi

azalmıştır. Geçen yıla göre istihdam, sanayi ve hizmetler sektöründe gerilemiş,

inşaat sektöründe ise 29 bin kişi artmıştır. 2025 yılı 1. çeyreğinde fiilen iş

başında olanların sayısı, geçen yıla göre 283 bin kişi azalmış, ortalama

haftalık çalışma süresi de 42,4 saate gerilemiştir. 2025 yılı 1.çeyreğinde

istihdamdaki gerileme kadın istihdamındaki düşüşten kaynaklanmıştır. 2025 yılı 1.çeyreğinde kadın istihdamı 106

bin kişi azalırken erkek istihdamı 23 bin kişi artmış, ücretli çalışanlar

sayısı ise, geçen yıla göre, 52 bin kişi azalmıştır. 2025 yılı 1.

çeyreğinde kayıt dışılık oranı, geçen yıla göre, 0,3 puan gerileyerek yüzde 25

olmuştur.

Tablo:7- Temel İşgücü

Göstergeleri (15+yaş, Bin Kişi )

|

|

Ocak-Mart Dönemi |

Yıllık Değişim |

||||

|

2023 |

2024 |

2025 |

2023 |

2024 |

2025 |

|

|

15 ve daha yaştaki nüfus |

65.214 |

65.763 |

66.206 |

880 |

549 |

443 |

|

İşgücü |

34.443 |

35.268 |

34.922 |

1.161 |

825 |

-346 |

|

İstihdam Edilenler |

30.856 |

32.013 |

31.929 |

1.438 |

1.157 |

-84 |

|

Tarım |

4.156 |

4.254 |

4.178 |

-206 |

98 |

-76 |

|

Tarım Dışı |

26.700 |

27.759 |

27.751 |

1.644 |

1,059 |

-8 |

|

Fiilen İş Başında Olanlar |

28.926 |

30.348 |

30.065 |

1.042 |

1.422 |

-283 |

|

İşsiz (U-3) |

3.587 |

3.255 |

2.993 |

-277 |

-332 |

-262 |

|

İşgücüne Dahil Olmayan Nüfus |

30.771 |

30.495 |

31.283 |

-281 |

-276 |

788 |

|

Haftalık Ortalama Çalışma Saati |

44,2 |

43,1 |

42,4 |

0,0 |

-1,1 |

-0,7 |

|

Kayıt Dışılık Oranı (%) |

24,4 |

25,0 |

24,7 |

-1,4 |

0,6 |

-0,3 |

|

İşsizlik Oranı (%)

|

10,4 |

9,2 |

8,6 |

-1,2 |

-1,2 |

-0,6 |

|

TÜİK-Alternatif

İşsizlik Or.(%) |

|

|

|

|

|

|

|

1.İşsiz+Zamana Bağlı Eksik İst. |

16,0 |

17,4 |

18,9 |

0,2 |

1,4 |

1,5 |

|

2.İşsiz+Potansiyel İşgücü |

17,9 |

18,2 |

20,4 |

-1,1 |

0,3 |

2,2 |

|

3.Atıl İşsizlik Oranı |

23,0 |

25,5 |

29,4 |

0,1 |

2,5 |

3,9 |

Son

iki yılda istihdamın kalitesinde belirgin bir bozulma gözlenmektedir. Tam

zamanlı istihdam azalırken, zamana bağlı eksik istidamda artış söz konusudur.

2025 yılı 1. çeyreğinde geçen yıla göre tam zamanlı istihdam 810 bin kişi

azalırken, eksik istihdam edilenlerin sayısı 726 bin kişi artmıştır. 2025 yılı

1.çeyreğinde, geçen yıla göre toplam istihdam yüzde 0,3 oranında azalırken,

eksik istihdam nedeniyle toplam çalışılan saat yüzde 2,4 gerilemiştir.

2025 yılı 1.çeyreğinde işgücüne dahil olmayan kişi verilerindeki yıllık değişimler incelendiğinde, potansiyel işgücü, çalışamaz olanlar ve diğer grubunda önemli artışlar gözlenirken, ev işleri ile meşgul olan kadın sayısının 1.741 bin kişi, emekli sayısının ise 725 bin kişi azaldığı görülmektedir. Son yıllarda EYT nedeniyle SGK verilerine göre emekli sayılarında önemli bir artış gözlenirken, işgücü anketlerinde emekli sayısında gerileme gözlenmektedir. EYT ile emekli olanların önemli bir kısmının Sosyal Güvenlik Destek Primi ödeyerek tekrar işgücüne dahil olduğu bilinmekle birlikte, önemli bir kısmının da kayıt dışı olarak çalıştığı anlaşılmaktadır.

Tablo:8-İşgücü,

İstihdam ve İşgücüne Dahil Olmayanlar (15+yaş, Bin Kişi)

|

|

Ocak-Mart Dönemi |

Yıllık Değişim |

||||

|

2023 |

2024 |

2025 |

2023 |

2024 |

2025 |

|

|

1.Genişletilmiş İşgücü |

37.571 |

39.121 |

40.103 |

1.233 |

1.550 |

982 |

|

İşgücü |

34.443 |

35.268 |

34.922 |

1.161 |

825 |

-256 |

|

Potansiyel İşgücü

(1) |

3.128 |

3.853 |

5.181 |

72 |

725 |

1.328 |

|

2.İstihdam |

30.856 |

32.013 |

31.929 |

1.438 |

1.157 |

-84 |

|

Tam Zamanlı |

28.932 |

29.131 |

28.322 |

909 |

199 |

-810 |

|

Zamana Bağlı Eksik

İstihdam |

1.924 |

2.882 |

3.607 |

529 |

958 |

726 |

|

3.İşgücüne Dahil Olmayanlar |

30.771 |

30.495 |

31.283 |

-281 |

-276 |

788 |

|

Potansiyel İşgücü |

3.128 |

3.853 |

5.181 |

72 |

725 |

1.328 |

|

Emekli |

5.084 |

4.628 |

3.903 |

-36 |

-456 |

-725 |

|

Ev İşleriyle

Meşgul |

9.426 |

8.086 |

6.345 |

-609 |

-1.340 |

-1.741 |

|

Diğerleri (2) |

13.133 |

13.928 |

15.854 |

292 |

795 |

1.926 |

(1)İş bulma ümidi olmayanlar, işbaşı yapabilecek olup iş

aramayanlar, iş arayıp işbaşı yapamayacak

olanlar

oluşturmaktadır.

(2)Eğitim/öğrenimde ve

çalışamaz halde olanlar ile diğeri kapsamaktadır.

2025

yılı 1. çeyreğinde, geçen yılın aynı dönemine göre, ekonominin istihdam yaratma

kapasitesi gerilemiş, ücretli çalışan sayısı da azalmıştır. Geçen yıla göre

işsizlik oranı gerilemiştir, ancak işgücüne dahil olmayan potansiyel

işgücündeki önemli artış atıl işsizlik oranının yüzde 29,4’e yükselmesine neden

olmuştur. İstihdamın kalitesinde bozulma gözlenirken, sanayi ve hizmetler

sektörü istihdamında düşüş gerçekleşmiştir. Hayat pahalılığının devam etmesi

emeklilerin ve ev kadınlarının da çalışmalarını zorunlu hale getirmiştir. Bu

durum işgücüne dahil olmayanlar grubunun yapısının önemli ölçüde değişmesine

neden olmuş, ev kadını ve emekli sayısının 2023 yılı ilk çeyreğine göre 4,3

milyon kişi azalmasına neden olmuştur. Emekli ve ev kadınlarının büyük ölçüde potansiyel

işgücüne geçiş yaptığı anlaşılmaktadır.

7. İşgücü

Ödemeleri:

Covit-19 ve

sonrasındaki ekonomik politika uygulamalarının etkisiyle, işletme artığının

GSYH’daki payı artarken, işgücü ödemelerinin payı 2021 ve 2022 yıllarında

belirgin bir düşüş göstermişti. 2023 yılında işgücü ödemelerinin payında tekrar

yükseliş gözlenmiştir. Seçim sürecinde asgari ücret ve maaşlara yapılan

artışlar ile EYT’den emekli olan yaklaşık 2 milyon kişiye yapılan kıdem ve ihbar tazminatı ödemeleri

işgücü ödemelerinin GSYH içindeki payının yükselmesini sağlamıştır. Nitekim 2019

yılında işgücü ödemelerinin GSYH içindeki payı yüzde 31,3 iken, bu pay 2022

yılında yüzde 23,6’ya kadar gerilemiş, 2023 yılında yüzde 28,9’a, 2024 yılında ise yüzde 33,5’e yükselmiştir. İşgücü

ödemelerinin payındaki yükselme 2025 yılı ilk çeyreğinde de devam etmiştir.

2024 yılı ilk çeyreğinde yüzde 37 olan işgücü ödemelerinin GSYH içindeki payı

2025 yılının aynı döneminde yüzde 38,7’ye çıkmıştır (Tablo:9).

Yıllıklandırılmış

verilere göre, ücretli ve yevmiyeli çalışanların toplam istihdam içindeki payı

2023 yılında yüzde 71,4 iken, bu pay 2024 yılı genelinde ve 2025 yılı ilk

çeyreğinde yüzde 71,2’ye gerilemiştir(Grafik:7). 2023 yılında yüzde 28,9 olan

işgücü ödemelerinin GSYH içindeki payı ise 2024 yılında yüzde 33,5’e, 2025 yılı

ilk çeyreğinde yüzde 34,2’ye yükselmiştir. 2025 yılı başında asgari ücret yüzde

30, memur maaşları ise yüzde 11,5 oranında artırılmıştır. Bu oranlar, ücretli

çalışanlardaki düşüş ile birlikte, 2025 yılında işgücü ödemelerinin GSYH

içindeki payında bir gerileme olacağına işaret etmektedir.

Tablo:9- İstihdam ve İşgücü Ödemeleri

|

|

Bin

Kişi |

(%) |

Kişi

Başı Reel İşgücü Ödemesi (% Değişim) |

||||

|

Ücretli

Çalışan |

T.İstihdam

|

Ücretli/ T.İstihdam |

İşgücü

Ödemesi/GSYH |

TÜFE’ye

Göre |

Deflatöre

Göre |

İTO

Ücretliler Geç.End.Göre |

|

|

2019 |

19.216 |

28.042 |

68,5 |

31,3 |

5,6 |

6,8 |

5,0 |

|

2020 |

18.721 |

26.685 |

70,2 |

29,3 |

0,1 |

-2,2 |

-0,2 |

|

2021 |

20.152 |

28.827 |

69,9 |

26,8 |

2,2 |

-5,2 |

2,6 |

|

2022 |

21.722 |

30.725 |

70,7 |

23,6 |

-2,2 |

-14,0 |

-10,5 |

|

2023 |

22.567 |

31.607 |

71,4 |

28,9 |

35,5 |

24,0 |

22,9 |

|

2024 |

23.190 |

32.590 |

71,2 |

33,5 |

16,6 |

16,6 |

9,8 |

|

2024-1 |

23.044 |

32.013 |

72,0 |

37,0 |

20,9 |

12,4 |

13,9 |

|

2 |

23.153 |

32.696 |

70,8 |

35,5 |

17,9 |

16,8 |

12,2 |

|

3 |

23.270 |

32.993 |

70,5 |

32,2 |

10,8 |

13,7 |

4,0 |

|

4 |

23.294 |

32.658 |

71,3 |

30,8 |

18,2 |

19,8 |

10,1 |

|

2025-1 |

22.992 |

31.929 |

72,0 |

38,7 |

2,5 |

6,9 |

-2,3 |

Kaynak: TÜİK ve kendi hesaplamalarımız.

2022 yılında gerileyen reel işgücü ödemeleri, 2023 ve 2024

yıllarında önemli oranda artmıştır. 2025 yılı ilk çeyreğinde de reel işgücü

ödemelerindeki artış, daha sınırlı olmakla bilikte devam etmiştir (Tablo:9 ve

Grafik:8). İTO endeksine göre hesaplanan reel işgücü ödemesi, 2025 yılı ilk

çeyreğinde yüzde 2,3 oranında gerilemiştir. 2025 yılı ikinci yarısında asgari

ücretin sabit tutulması reel işgücü ödemelerindeki artışı yılın ikinci

yarısında sınırlandıracaktır.

2022 yılı ve

sonrasında toplumda en çok tartışılan konuların başında TÜFE enflasyon oranları

gelmiştir. TÜFE, ÜFE, GSYH deflatörü ve İTO Ücretliler Geçinme Endeksleri ile

açıklanan enflasyon oranları arasında önemli farklar oluşmuş ve TÜFE

enflasyonunun gerçekleri yansıtmadığı algısı yaygınlaşmıştır. 2022-2024

döneminde TÜİK-TÜFE endeksindeki birikimli yıllık ortalama artış yüzde 184,7

iken, bu oran İTO endeksinde yüzde 221,4, GSYH deflatöründe ise yüzde 222,8

olmuştur. 2025 Ocak-Mart döneminde ortalama TÜFE enflasyonu yüzde 39,7 iken,

GSYH zımni deflatörü yüzde 34, İTO endeksi ise yüzde 46,6 yükselmiştir. Daha kapsamlı olması nedeniyle reel

işgücü ödemeleri hesaplanırken GSYH zımni deflatörünün kullanılmasının daha

gerçekçi olduğu düşünülmektedir.

8. Stok

Değişimi-İstatistiki Hata:

2020 yılı son çeyreğinden itibaren 17 çeyrektir

negatif olan stok değişiminin büyümeye katkısı, 2025 yılı ilk çeyreğinde pozitif

0,3 puan olarak gerçekleşmiştir (Tablo:10). Cari fiyatlarla stok değişiminin

GSYH’ya oranı ise, uzun yıllar sonra, ilk kez 2023 yılında negatif olmuş ve bu

eğilim 2025 yılı Ocak-Mart döneminde de devam etmiştir.

Tablo:10-

Stok Değişimi-GSYH İlişkisi

|

|

Stok Değişimi/GSYH (Cari Fiy.) (%) |

Stok Değişiminin GSYH’ya Katkısı (%puan) |

||||||

|

|

2022 |

2023 |

2024 |

2025 |

2022 |

2023 |

2024 |

2025 |

|

1.çeyrek |

8,2 |

3,9 |

-2,2 |

-4,4 |

-8,8 |

-5,1 |

-4,6 |

0,3 |

|

2.çeyrek |

4,6 |

-4,4 |

--6,0 |

|

-9,9 |

-2,0 |

-0,2 |

|

|

3.çeyrek |

8,0 |

-1,3 |

-5,7 |

|

-8,0 |

-3,0 |

-1,9 |

|

|

4.çeyrek |

3,6 |

-4,0 |

-7,0 |

|

-4,9 |

-4,2 |

-0,9 |

|

|

Yıllık |

5,9 |

-1,9 |

-5,5 |

|

-7,8 |

-3,6 |

-1,8 |

|

|

GSYH (%) |

|

|

|

|

5,5 |

5,1 |

3,2 |

|

1999-2024 dönemi incelendiğinde stok

değişiminin büyümeye pozitif katkısının en yüksek olduğu yılın 2020 yılı olduğu

görülmektedir. 2021-2023 dönemi ise stokların büyümeye katkısının en yüksek

negatif değer aldığı yıllar olmuştur. Negatif katkının yüksek olduğu yıllar,

2001, 2012 ve 2018 yıllarıdır. Bu yılların ortak özelliği genelde büyümenin

negatif veya düşük olduğu yıllar olmalarıdır. Büyümenin rekor kırdığı 2021

yılında stokların katkısının oldukça yüksek negatif değer alması ve 2022 ve

2023 yıllarında da bu eğilimin devam etmesi dikkat çekmektedir (Grafik:9).

Stok değişim/GSYH oranı ile

stok değişiminin GSYH büyümesine katkısı arasındaki ayrışmanın büyük ölçüde

istatistiki hatadan kaynaklandığı tahmin edilmektedir. Özellikle, milli

muhasebe hesap sisteminde sabit fiyatlarla hacim değerleri elde etmek için çok

sayıda fiyat endeksleri kullanılmaktadır. Son yıllarda enflasyonla birlikte

fiyat endeksleri arasında da ayrışma ortaya çıkmıştır. Fiyat endeksleri

arasındaki farklılaşma, milli muhasebe hesap sisteminde hataları da beraberinde

getirmektedir. Mal ve hizmet ihracat ve ithalat

fiyatlarındaki ayrışmaya ilave olarak, hizmetler sektörü üretim, tüketim ve

katma değeri arasındaki uyumsuzluğun istatistiki hatayı daha da artırdığı

tahmin edilmektedir. Bu nedenle stok değişimi-istatistiki hata verisi

anlamsızlaşmış bulunmaktadır.

Milli muhasebe hesap sisteminde stok değişimi ve stok düzeltme

işlemi önemli bir yer tutmaktadır. Ekonomideki gelişmeleri daha sağlıklı takip

edebilmek açısından, öncelikle “Sektör Bilançoları” kullanılarak yıllık GSYH

verilerinde stok değişiminin istatistiki hata hariç ayrı bir kalem olarak

açıklanması gerekmektedir.

|

|

9.

Genel Değerlendirme

2023 yılı Mayıs

ayında yapılan Cumhurbaşkanlığı ve Milletvekili Genel Seçimleri sonrasında,

seçim öncesinde uygulanan “Yeni Ekonomi Modelinin” irrasyonel olduğu ve yeni

dönemde rasyonel ekonomi politikalarına dönüş yapılacağı açıklanmıştır. Bu çerçevede

öncelikle politika faiz oranı yükseltilmiş, makro ihtiyati uygulamalar terk

edilmiş, enflasyonla mücadele ve ekonomik istikrar için para, maliye ve diğer

ekonomi politikalarında tutarlı ve şeffaf bir yaklaşım benimseneceği ifade

edilmiştir.

Rasyonel

politikalara dönüşün ilk işareti olarak, yüksek iki haneli enflasyona rağmen

yüzde 8,5’e kadar düşürülen TCMB politika faizi 22 Haziran 2023 tarihinde yüzde

15’e, 21 Temmuz 2023 tarihinde de yüzde 17,5’e yükseltilmiştir. Takip eden

aylarda da polika faiz artırımı sürdürülmüştür. 2023 yılı Haziran-Temmuz aylarında

politika faiz oranının enflasyona ve beklentilere göre oldukça düşük kalması,

döviz kurlarında ve enflasyonda yükselişe neden olmuştur. Bu ortamda Temmuz

ayında yapılan dolaylı vergi düzenlemeleri de enflasyondaki yükselişe önemli

katkı yapmıştır.

Yetersiz faiz artırımının döviz kurlarını sıçratması ve vergi düzenlemeleri

ekonominin tekrar yüksek enflasyon sürecine girmesine neden olmuştur.

Enflasyondaki bu yükseliş eğilimi fiyatlama davranışlarını bozarken, maaş ve

ücret artış taleplerini de güçlendirmiştir.

TCMB, mahalli

idareler seçimi sonrasında 2024 yılı Mart ayında, politika faiz oranını yüzde

50’ye yükseltmiş uygulanan para politikası sayesinde yurt içi

talepte dengelenme, Türk lirasında reel değerlenme ve enflasyon beklentilerinde

düzelme ile enflasyonun düşürüleceğini ve dezenflasyonun 2024 yılının ikinci

yarısında tesis edileceğini belirtmiştir. 2024 yılı ikinci çeyreğinden itibaren

yurt içi talepte dengelenmenin etkisiyle büyüme hızının yavaşladığı ve Türk

lirasının reel olarak olarak değerlendiği görülmektedir. 2024 yılı genelinde,

2023 yılına göre GSYH büyüme hızı yüzde 5,1’den, yüzde 3,2’ye, yerleşik hane

halkı tüketim büyümesi yüzde 13,6’dan yüzde 3,7’ye, sabit sermaye yatırımları

büyümesi de yüzde 8,4’ten yüzde 3,9’a gerilemiştir. TÜFE bazlı reel kur endeksi

yüzde 12 değerlenmesine karşın enflasyon hedefi gerçekleştirilememiştir. TCMB

2024 yılına ilişkin enflasyon tahminini yüzde 33 ile yüzde 44 arasında revize

etmiştir. 2024 yıllık TÜFE enflasyonu ise yüzde 44,4 olarak gerçekleşmiştir.

2024

yılı Ekim ayında açıklanan “2025 Yılı Orta Vadeli Programda”, GSYH büyümesi

yüzde 4, TÜFE yıl sonu enflasyonu ise yüzde 17,5 olarak belirlenmiştir. 2024

Kasım ayında TCMB tarafından açıklanan enflasyon raporunda ise 2025 yılı sonu

enflasyon hedefi yüzde 21 olarak açıklanmıştır. 2025 Şubat ayında enflasyon

hedefi TCMB tarafından orta noktası yüzde 24 olan yüzde 19 ile yüzde 29

aralığına yükseltilmiştir.

TCMB yüzde

50 olan politika faiz oranını, 27 Aralık 2024 tarihinde yüzde 47,50’ye, 24 Ocak

2025 Tarihinde yüzde 45’e, 7 Mart 2025 tarihinde ise yüzde 42,50’ye

indirmiştir. Ancak, 19 Mart 2025 tarihinde İstanbul Büyükşehir Belediye

Başkanına yapılan siyasi operasyon etkisiyle piyasalarda aşırı bir dalgalanma

yaşanmıştır. Döviz kurları sıçramış, rezervlerde hızlı bir erime yaşanmış, faiz

oranları yükselmiştir. TCMB, 21 Mart tarihinde gecelik faiz oranının yüzde

44’ten yüzde 46’ya yükseltmiş, haftalık repodan fonlamayı durdurmuştur. 18

Nisan 2025 tarihinde de gecelik faiz yüzde 49’a, haftalık repo faizi ise yüzde 46’ya

yükseltilmiştir.

19

Mart operasyonu ve sonrasındaki gelişmeler dikkate alındığında, ekonomide

yüksek faiz oranları ve güven kaybı nedeniyle üretim ve istihdam kaybının

yaşanacağı anlaşılmaktadır. Her ne kadar yüksek faizler ve ekonomideki

yavaşlama enflasyon hedefine yakınsama imkanını artırmış olmakla birlikte reel

sektörlerde ciddi bir sıkıntıyı da beraberinde getirmektedir.

TÜİK

tarafından açıklanan “1.Bitkisel Üretim Tahmini”, büyüme, dış ticaret dengesi

ve enflasyon açısından önemli sıkıntılara işaret etmektedir. Bu tahmine göre,

2025 yılında meyve üretimi yüzde 24,4, tahıl üretimi yüzde 5,3, sebze üretimi

ise yüzde 1,7 azalmaktadır.

2025 yılı ilk çeyrek sonuçları reel sektörde,

özellikle imalat sanayi sektöründe üretim ve istihdam sorunlarının arttığını

göstermektedir. Bir yandan yüksek finansman maliyetleri diğer yandan Türk lirasındaki değerlenme

imalat sanayiinde üretimin gerilemesine ve kapasite kullanımının düşmesine

neden olmuştur. 19 Mart operasyonu sonrası gelişmeler ve tarım üretimindeki düşüş,

önümüzdeki dönemde özellikle büyüme ve istihdam sorununu ön plana çıkarması

beklenmektedir.

Hiç yorum yok:

Yorum Gönder